スタートアップ企業のM&Aが、近年注目を集めています。新規事業の成長戦略としてM&Aを活用するケースが増えており、買収側・売却側ともにメリットを享受できる手法として、定着しつつあります。

本記事では、スタートアップM&Aの基本知識や市場動向、成功・失敗事例、そしてM&Aを成功させるポイントについて解説します。

スタートアップM&Aの基礎知識

はじめに、スタートアップの特徴やM&Aの仕組み、IPO(新規株式公開)との違いについて解説します。

スタートアップとは?特徴とM&Aの位置付け

スタートアップとは、革新的なビジネスモデルや技術をもとに急成長を目指す企業のことです。主にITやヘルステック、フィンテックなどの分野で多く見られ、短期間で市場シェアを拡大することを目的としています。

こうした企業にとって、M&Aは成長戦略の1つとして重要な手段です。買収企業の資本やネットワークを活用し、さらなる成長を加速させるため、IPOと並ぶイグジット(投資回収)の選択肢として注目されています。

それ以外にも、事業継続や創業者の次のステップとしてM&Aを選択するケースも増えています。

M&Aの仕組み

スタートアップM&Aには、株式譲渡と事業譲渡の2つの主要な手法があります。株式譲渡は、売り手の株主が保有する株式を買い手企業に売却する方法です。これにより、会社の経営権が買い手に移り、企業全体を引き継ぐ形になります。スタートアップの場合、創業者が株式を売却してM&Aを成立させるケースが多いと言えます。

一方、事業譲渡は、特定の事業のみを売却する方法です。買い手は、売却対象の事業や資産のみを取得し、不要な負債や契約を引き継がないため、「欲しい部分だけを買う」という柔軟な取引が可能になります。

IPOとの比較

スタートアップが成長後に選択する主要なイグジットの手段には、M&AとIPOがあります。

IPOは、証券取引所に上場し、株式を市場で売却することで資金調達や創業者の利益確定を図る方法です。ブランド価値の向上や資金調達の選択肢が広がるメリットがある一方で、厳しい審査基準をクリアし、上場維持コストを負担し続けなければなりません。

これに対しM&Aは、会社を他社に売却することでイグジットを実現する手段であり、短期間で資金を確保し、創業者が次のステップに進みやすいというメリットがあります。

スタートアップM&Aの市場動向と増加の背景

近年、スタートアップM&Aの件数が増加しています。ここでは、市場の動向や買収企業の目的、政府の支援策 について解説します。

スタートアップM&Aの件数推移と市場拡大

内閣府の調査によると、日本のスタートアップM&A件数は増加傾向にありますが、欧米と比較すると、まだまだ少ない水準です。その背景には、国内ではIPOが比較的容易であることや、M&Aの実行に際して企業文化や制度的な課題があることが挙げられます。

しかし、日本市場において、スタートアップM&Aが成長していないわけではありません。実際に日本では、事業承継や新規事業の獲得を目的としたM&Aが活発化しており、2020年代に入ってからは、IT、ヘルステック、フィンテック分野を中心に買収が加速しています。

また、スタートアップによるGDP創出額は直接10.47兆円、間接波及効果を含めると19.39兆円に達しており、今後の市場拡大が期待されています。

買収企業の目的と注目される業界

大手企業や成長企業がスタートアップを買収する主な目的は、新規事業への進出、人材や技術の確保、市場競争力の強化です。特に、自社開発では時間がかかる分野では、M&Aを活用することで、短期間で市場参入が可能になります。

注目される業界としては、IT・AI・フィンテック・ヘルステックなどのテクノロジー関連分野です。日本のDX(デジタル・トランスフォーメーション)推進に伴い、IT・AI分野のスタートアップ買収が増加しています。

また、環境技術やバイオテクノロジー分野も投資対象として注目されていることから、今後さらなる成長が期待されています。

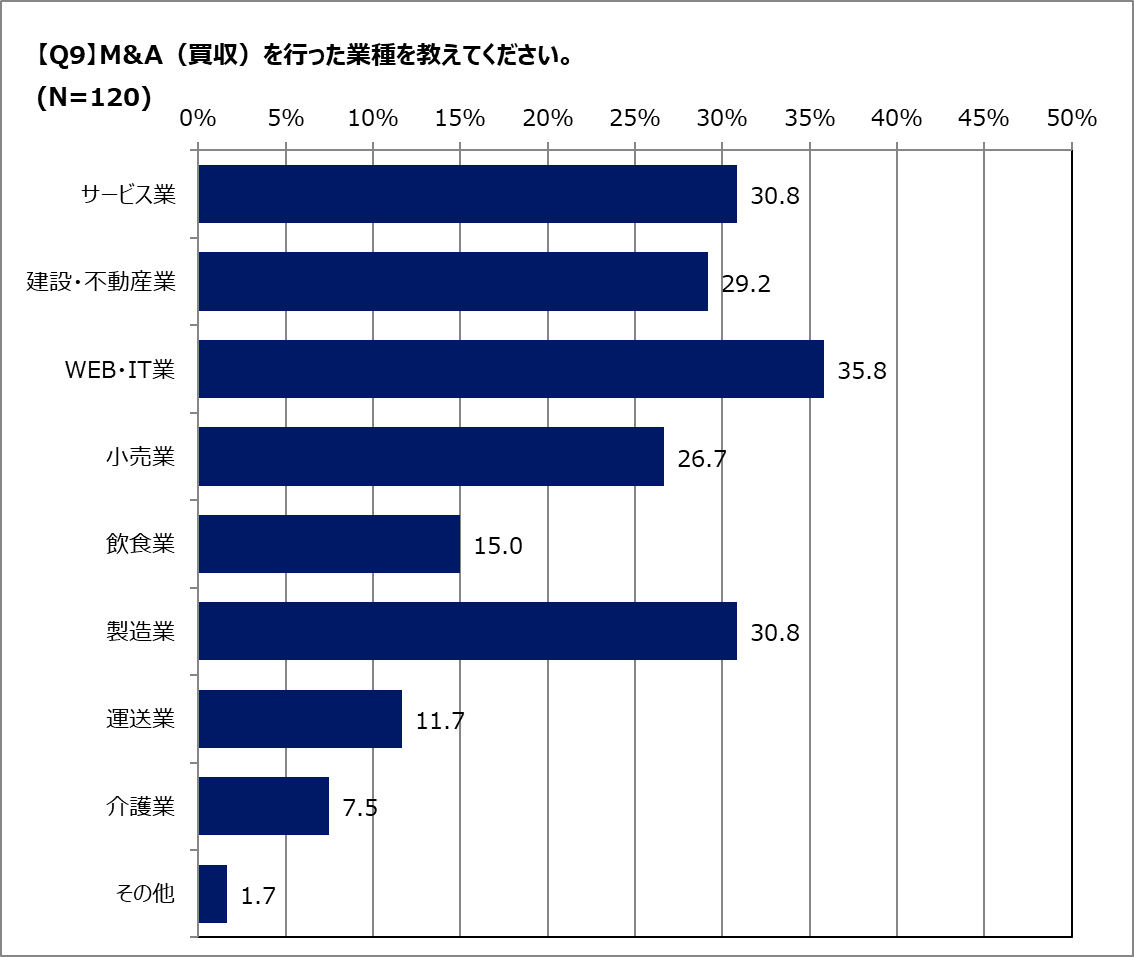

Q.M&A(買収)で人気のある業種は?

A.特に「WEB・IT業」でM&Aが行われている傾向にあり、デジタル分野を中心に買収ニーズが高まっていることがうかがえます。

※本アンケートの調査概要はこちらから

実際に、M&A(買収)を行った業種について、アンケート調査を行いました。買収側で最も多かったのは「WEB・IT業」で35.8%でした。次いで「サービス業」「製造業」がいずれも30.8%、「建設・不動産業」(29.2%)、「小売業」(26.7%)が続きます。一方、「介護業」(7.5%)や「運送業」(11.7%)は比較的少数でした。M&Aは業種を問わず広がっていますが、特にIT関連分野での活発な動きが目立ちます。

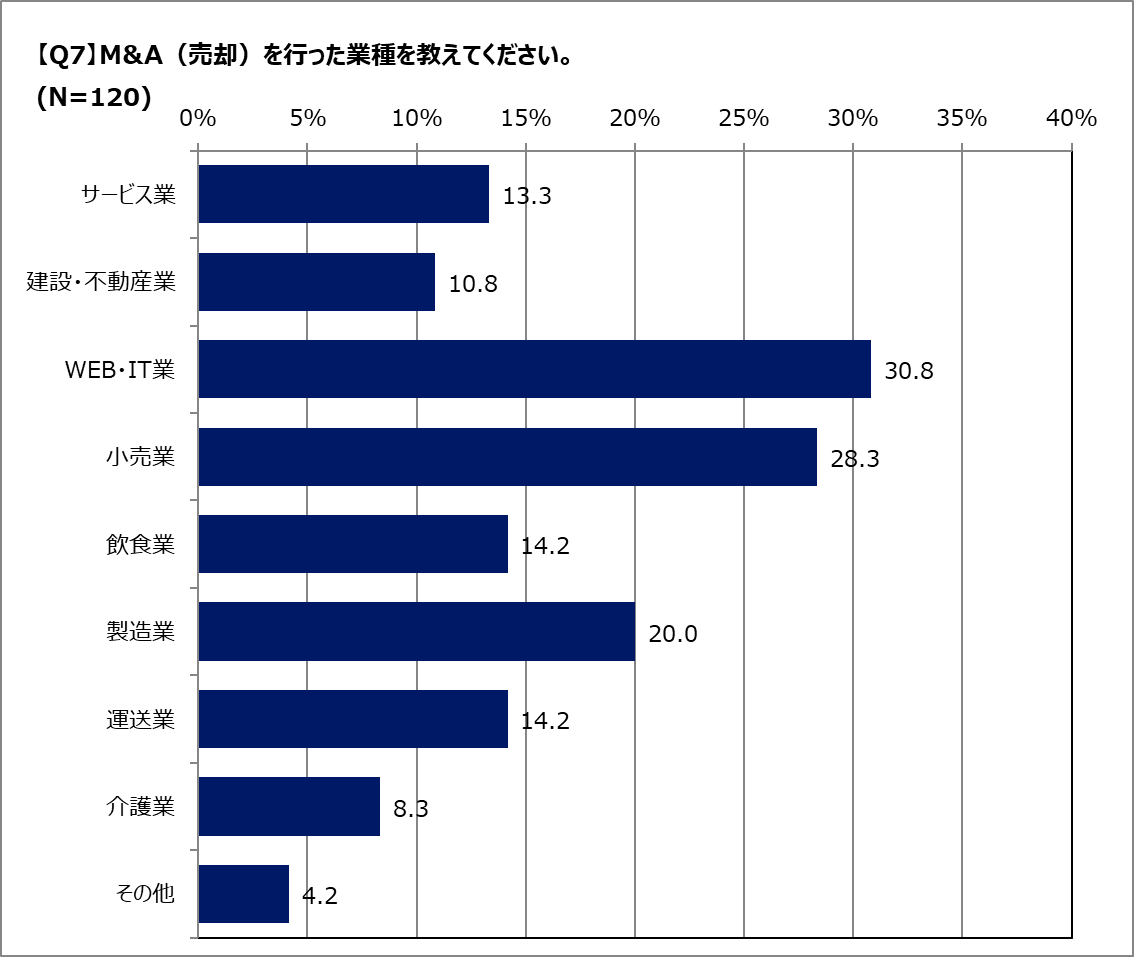

Q.M&A(売却)で多い業種は?

A.「WEB・IT業」の売却が多く、成長産業であるIT分野を中心に活発な動きが見られます。

※本アンケートの調査概要はこちらから

M&A(売却)を行った業種について、アンケート調査を行いました。売却側で最も多かったのも「WEB・IT業」で30.8%でした。次いで「小売業」(28.3%)、「製造業」(20.0%)が続いています。「飲食業」や「運送業」もそれぞれ14.2%と一定の割合を占めており、M&Aの実施は幅広い業種で行われていることがわかります。特に成長産業であるIT分野の売却事例が多い点が特徴的です。

経済産業省の支援策と法改正の影響

経済産業省は、スタートアップのM&Aを促進するため、オープンイノベーション促進税制を導入しています。これは、大企業がスタートアップを買収する際、取得価額の25%を課税所得から控除できる制度で、スタートアップの出口戦略の多様化を支援しています。

スタートアップM&Aに対する支援は、これだけではありません。パーシャルスピンオフ税制を創設し、親会社が一部の持分を残して子会社をスピンオフする際に、その税負担をも軽減しています。

これにより、企業内の技術や資産を活用した新規事業の創出が促進されています。

スタートアップM&Aのメリット・デメリット

スタートアップM&Aには、売り手・買い手双方にメリットがある一方で、デメリットや課題も存在します。ここでは、それぞれの視点から解説します。

売り手側のメリット

スタートアップの売却には、資金調達や事業の成長を加速させるメリットがあります。特に、大手企業に買収されることで安定した資金供給が得られ、開発や市場拡大をスムーズに進められる 点が魅力です。

また、創業者や投資家にとっては、イグジットの手段として有効です。IPOと比較して短期間で資金化できるため、次のビジネスへ迅速に移行できる利点もあります。

さらに、赤字経営のスタートアップでも、技術やサービスに価値があれば買収対象となるケースがあるため、資金繰りの厳しい企業にとってM&Aは重要な選択肢の一つといえます。

買い手側のメリット

スタートアップのM&Aは、新規事業の獲得や成長の加速に有効な手段です。買収企業は、自社では開発が難しい技術やサービスを短期間で取得できるため、市場参入のスピードを大幅に向上させることが可能です。

また、優秀な人材を確保できる点も大きなメリットです。特に、IT・AI・フィンテックなどの分野では、経験豊富なエンジニアや研究者を確保するためにM&Aを活用する企業が増えています。

さらに、既存の販路や顧客基盤を活用できるため、新規市場への参入をスムーズに行うことも可能です。これにより、事業拡大のリスクを抑えながら成長を実現できるという利点もあります。

M&Aのデメリットと課題

スタートアップM&Aには多くのメリットがある一方で、いくつかのデメリットや課題もあります。

最大のデメリットは、売却によって、創業者が経営の主導権を失う可能性があることです。特に、買収企業の方針と合わない場合、事業の方向性が変わってしまうリスクがあります。

また、希望する条件での売却が難しいことも課題の一つです。買収側は、将来の成長性や財務状況を厳しく評価するため、希望額より低い金額でのM&Aとなるケースもあります。

さらに、企業文化の違いや従業員の流出も懸念されます。統合後に職場環境が大きく変わると、人材流出やモチベーション低下を引き起こす可能性が高まるため、せっかくの優秀な人材が流出しかねません。

M&Aには、こうしたデメリットや課題があります。

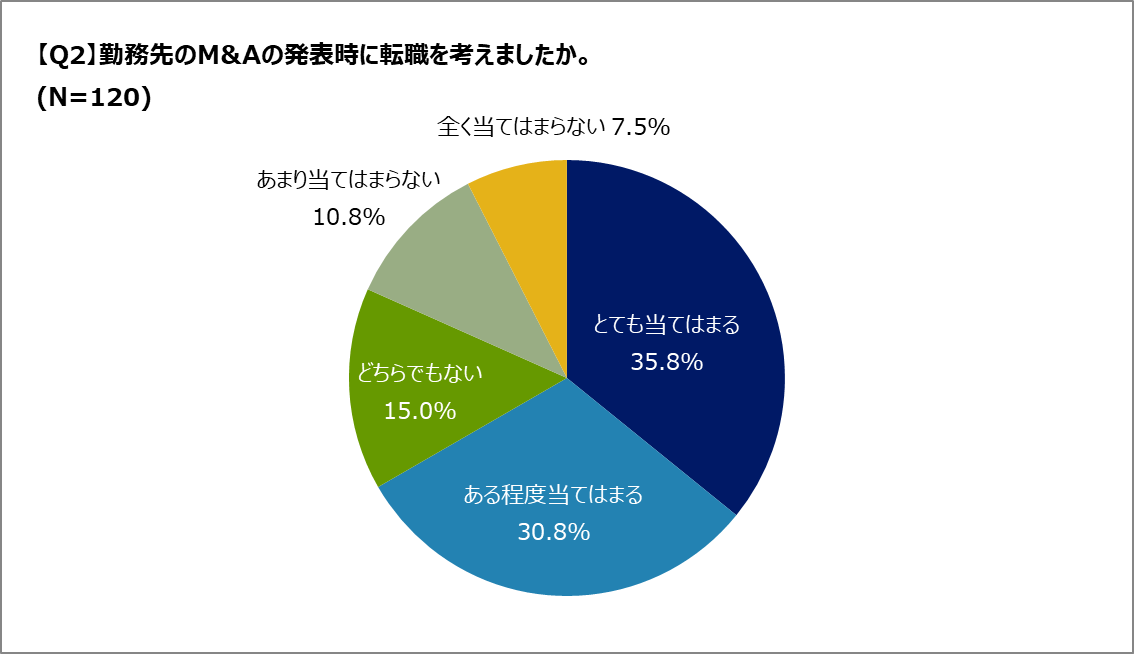

Q.M&Aの発表時に退職を検討する?

A.勤務先のM&A発表をきっかけに「転職を考えた」とする人が約7割にのぼり、多くの社員が将来やキャリアの見直しを意識する契機となっていることがわかります。

※本アンケートの調査概要はこちらから

勤務先のM&A発表時に「転職を考えた」と回答した人は、「とても当てはまる」(35.8%)と「ある程度当てはまる」(30.8%)を合わせて66.6%にのぼりました。一方で、「どちらでもない」は15.0%、「あまり当てはまらない」は10.8%、「全く当てはまらない」は7.5%という結果に。多くの人がM&Aをきっかけにキャリアの見直しを考えている実態がうかがえます。

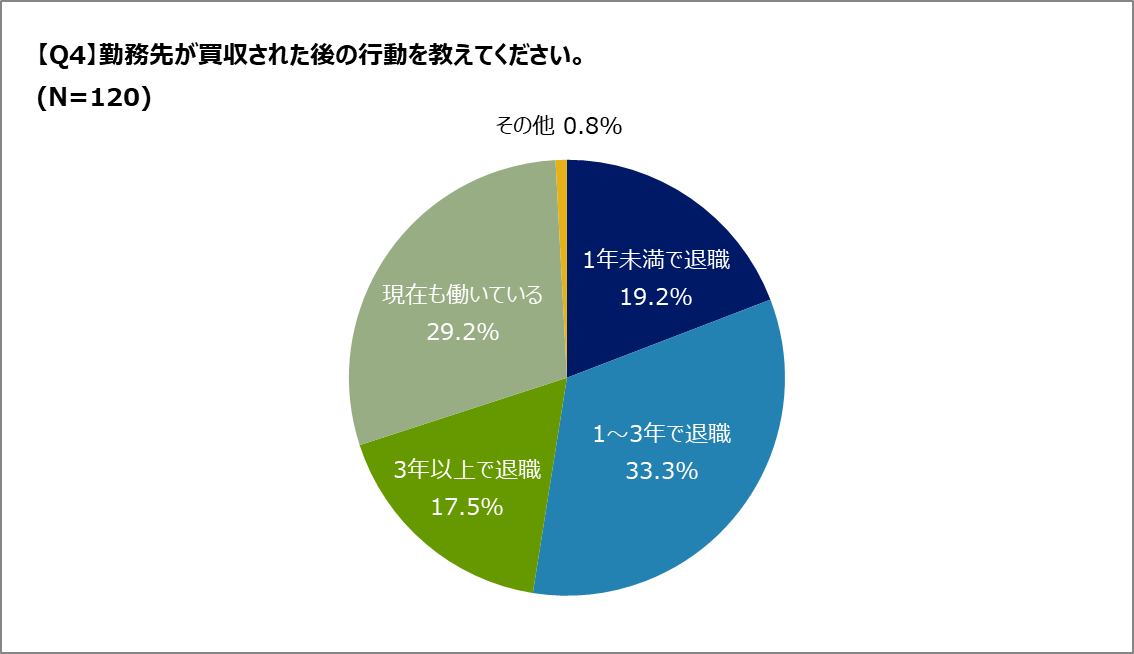

Q.M&Aによる退職率はどのくらい?

A.勤務先の買収後、「1〜3年で退職した」という人が半数を占め、M&Aが従業員の離職や定着に一定の影響を及ぼしていることがうかがえます。

※本アンケートの調査概要はこちらから

勤務先が買収された後の行動については、「1〜3年で退職した」と回答した人が最多で33.3%でした。「現在も働いている」が29.2%で続き、「1年未満で退職」が19.2%、「3年以上で退職」が17.5%という結果に。多くの人が買収から数年以内に職場を離れており、M&Aが従業員の定着にも影響を与えていることがうかがえます。

スタートアップM&Aの成功事例と失敗事例

スタートアップM&Aには成功例と失敗例の両方 があります。ここでは、代表的な事例を紹介し、成功や失敗の要因を分析します。

成功事例

スタートアップM&Aの代表的な成功事例としては、KDDIによるソラコム買収やヤフーによるdely買収があります。

KDDIによるソラコム買収は、IoT通信プラットフォームを提供するソラコムをKDDIが買収した事例です。KDDIは自社の通信インフラとソラコムの技術を組み合わせることで、IoT事業の拡大に成功 しました。買収後もソラコムは独立性を維持しながら事業を継続し、シナジー効果を最大化しています。

一方、ヤフーによるdely買収は、レシピ動画サービス「クラシル」を運営するdelyをヤフーが買収したケースです。ヤフーはメディア事業の拡大を狙い、買収後もdelyのブランドを活かしながら成長を促進しました。

失敗事例

スタートアップM&Aの失敗事例としては、DMM.comによるBANKの買収が挙げられます。BANKは、AIを活用した自動査定アプリ「CASH」を提供する企業で、DMMはこの技術とユーザーベースを活用することを目的に買収を実施しました。

しかし、企業文化の違いや経営方針のズレにより、統合後の運営が計画通りにうまく進まず、最終的にBANKは独立する形でDMMから離れることになりました。

M&Aでは、買収後の統合(PMI)が成功の鍵となりますが、経営方針や組織体制の違いが大きいと、期待されたシナジー効果は発揮できません。この事例は、スタートアップM&Aにおいて、統合後の運営戦略がいかに重要であるかを示しています。

スタートアップM&Aを成功させるポイント

スタートアップM&Aを成功させるには、適切な準備・買収戦略・統合プロセスが欠かせません。ここでは、成功させるための重要なポイントについて解説します。

売り手の戦略|適切なタイミングと準備

スタートアップがM&Aを成功させるには、適切なタイミングと事前準備が重要です。まず、事業の成長がピークを迎える前に売却を検討することが大切です。市場環境や競争状況を見極め、買収側にとって魅力的なタイミングで交渉を進めることが成功の鍵となります。

また、M&Aをスムーズに進めるために、財務状況の整理や法的リスクの把握、事業計画の明確化 を事前に行うことが重要です。買収企業にとって魅力的なスタートアップであることを示すために、事業の成長性や競争優位性を適切にアピールすることも成功のポイントとなります。

買い手の戦略|シナジーを最大化する選び方

買収企業にとって、M&Aの成功はシナジー効果の最大化ができるかどうかにかかっています。そのためには、単に有望なスタートアップを買収するのではなく、自社の事業戦略と合致する企業を選定することが重要です。

具体的には、買収後に自社の強み(もしくは弱み)とスタートアップの技術やサービスをどのように統合できるか を明確にしたうえで、事業成長につなげる計画を立てなければなりません。また、スタートアップの経営陣や従業員が買収後も積極的に関与できる体制を整えておくこと で、統合後のパフォーマンス向上が期待できます。

このように、事前のリサーチと戦略的な買収先の選定が、M&Aの成功を左右するポイントとなります。

仲介会社の活用と専門家の選び方

スタートアップM&Aを円滑に進めるためには、仲介会社や専門家のサポートが重要です。経験豊富なM&A仲介会社を活用すれば、適切な買収候補の選定や条件交渉、法務・財務面のリスク管理がスムーズに進められるため、M&Aの成功率が上げられます。

また、仲介会社を選ぶ際には、実績の豊富さや業界の専門知識の有無を確認することが大切です。できれば、自社と同じ地域や同じ業種に関する実績を比較したうえで、仲介会社を選ぶと良いでしょう。

なお、仲介会社以外にも、弁護士や公認会計士などの専門家と連携すれば、法務・税務・財務面の課題を事前にクリアすることができます。

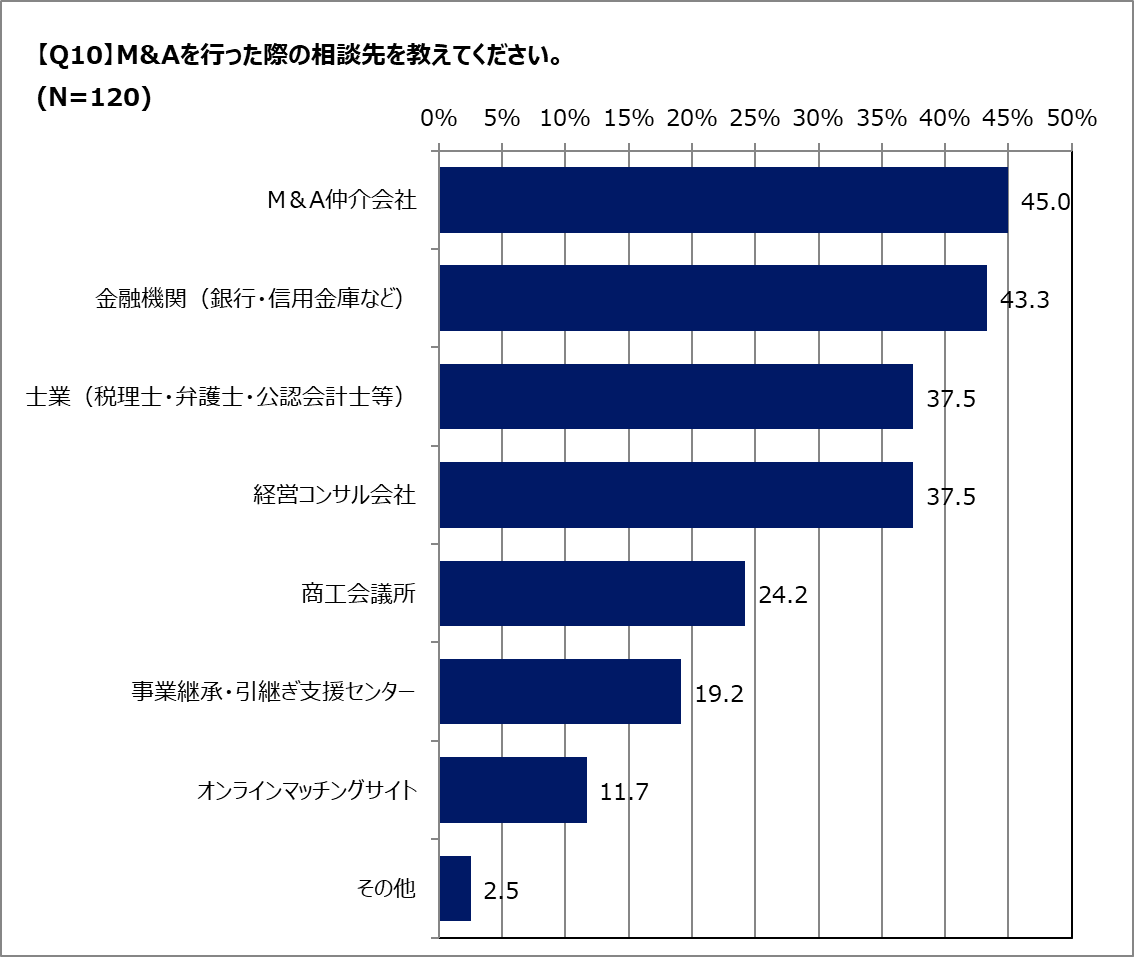

Q.M&A(買収)は誰に相談すれば良い?

A.M&A(買収)では「M&A仲介会社」や「金融機関」など、実績のある専門機関への相談が主流であり、信頼性と専門性を重視した支援体制が選ばれていることがわかります。

※本アンケートの調査概要はこちらから

実際に、M&A(買収)を行う際に相談した相手について、アンケート調査を行いました。買収経験のある人で最も多かったのは「M&A仲介会社」(45.0%)でした。次いで「金融機関(銀行・信用金庫など)」(43.3%)、「士業(税理士・弁護士・公認会計士等)」(37.5%)、「経営コンサル会社」(37.5%)が続いています。一方で、「オンラインマッチングサイト」は11.7%にとどまりました。M&Aでは、実績ある専門機関への相談が主流であることがわかります。

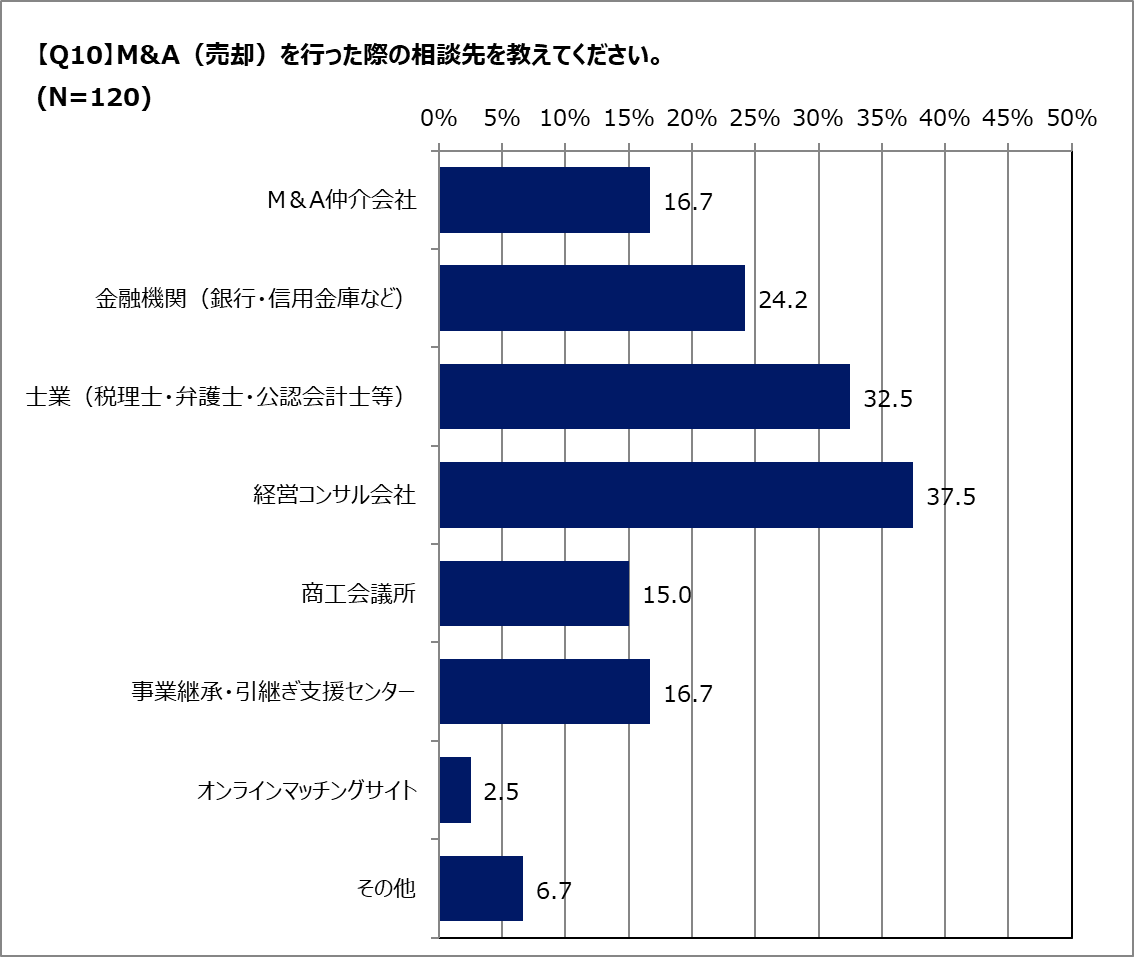

Q.M&A(売却)は誰に相談すれば良い?

A.M&A(売却)では「経営コンサル会社」や「士業」への相談が多く、状況に応じて複数の専門家を組み合わせて活用する傾向が見られます。

※本アンケートの調査概要はこちらから

M&A(売却)を行う際に相談した相手について尋ねたところ、以下の結果となりました。「経営コンサル会社」との回答が最も多く、全体の37.5%を占めました。次いで「士業(税理士・弁護士・公認会計士等)」が32.5%、「金融機関(銀行・信用金庫など)」が24.2%と続きます。一方で「M&A仲介会社」や「事業継承・引継ぎ支援センター」への相談も一定数あり、売却に際しては複数の専門家の支援を受けているケースが多いことがわかります。

M&A後の統合(PMI)と従業員・顧客対応

M&Aを成功させるには、買収後の統合(PMI:Post Merger Integration)が重要です。企業文化や業務フローの違いを考慮し、スムーズな移行を進めるように準備しておかなければなりません。

特に、従業員の不安を取り除き、モチベーションを維持することが重要です。買収後の方向性を明確に伝え、一人ひとりの役割を尊重すれば、組織の一体感を高めることができます。

また、顧客に対しても、サービスの変更やブランド統合に関する説明を丁寧に行うことが必要です。買収が事業の強化につながることをしっかり伝え、不安を軽減すれば、信頼を維持できます。

スタートアップM&Aの今後の展望

最後に、スタートアップM&A市場の今後の動向について解説します。

M&Aの大型化とストック型ビジネスの重要性

近年、スタートアップM&Aは単発の買収から、大型化・長期的視点を重視したM&Aへとシフトしています。特に、サブスクリプションモデルなどのストック型ビジネスを持つ企業は、安定した収益基盤を提供できるため、買収対象としての価値が高まっています。

ストック型ビジネスを持つスタートアップは、売上の変動リスクが低く、投資家や買収企業にとって魅力的な存在です。そのため、大手企業は、新規事業の獲得だけでなく、長期的な収益の安定を目的にM&Aを活用しています。

今後も、継続課金モデルを採用するSaaS企業や、サブスクリプション型のサービスを提供する企業のM&Aが加速すると予想されます。

市場拡大の可能性と注目される業界

スタートアップM&A市場は今後も拡大が予想されています。特に、DX関連やバイオテクノロジー分野では、技術革新のスピードが速く、大企業が迅速に競争力を強化するためにM&Aを活用するケースが増えています。

また、これら以外の分野でも近年注目を集めているのが、カーボンニュートラル(脱炭素)関連のスタートアップです。政府や企業が環境負荷の低減を求める中で、再生可能エネルギーや省エネ技術を持つ企業が買収の対象となることが多くなっています。

経済産業省の支援と規制の変化

経済産業省は、スタートアップM&Aの透明性を確保し、公正な取引を促進するために規制の見直しを進めています。

たとえば、M&A仲介業者に対するルールの強化が進んでおり、2022年には傘下の中小企業庁が「M&A支援機関登録制度」を創設しました。これにより、仲介業者の手数料体系や契約条件の透明化が求められ、過度な手数料請求や情報の格差(非対称性)を防ぐ仕組みが導入されています。

また、独占禁止法や会社法の改正により、M&A時の情報開示義務や買収審査の厳格化が進められています。

スタートアップM&Aの新たな潮流

近年、スタートアップM&Aの形は多様化しており、戦略的提携型M&AやクロスボーダーM&Aが増加しています。

戦略的提携型M&Aでは、買収後もスタートアップが一定の独立性を保持し、親会社と協力しながら成長を続けるケースが増えています。例えば、大手企業が資本参加する形でのM&Aや、合弁会社の設立などがその典型例です。

また、クロスボーダーM&Aも活発化しており、海外のスタートアップが日本企業に買収される例や、日本のスタートアップが外資系企業に買収されるケースも増えています。

このように、従来の単純な買収・統合だけでなく、柔軟なM&Aの形が今後主流になると予想されています。

まとめ|スタートアップM&Aのポイントをおさらい

スタートアップM&Aは、事業の成長や新規市場への参入手段として、その重要性が高まっています。近年はM&Aの大型化や戦略的提携型のM&Aが増え、企業の成長戦略の一環として位置づけられるケースも増えています。

成功のためには、売り手は適切なタイミングで準備を整え、買い手はシナジーを最大化できる企業を選ぶことが重要です。また、従業員や顧客の不安を軽減し、スムーズな事業成長につなげるためには、統合(PMI)も慎重に進めなければなりません。

今後は、法制度の変化や市場の動向を見極めながら、柔軟にM&Aを活用することが求められるようになるでしょう。

【調査概要】M&A(買収側)に関するアンケート

調査実施期間:2025年7月14日

調査対象者:20~59歳のM&A(買収)経験のある男女

調査方法:インターネット調査

調査協力:株式会社JCマーケティング

有効回答数:120件

【調査概要】M&A(売却側)に関するアンケート

調査実施期間:2025年7月14日

調査対象者:20~59歳のM&A(売却)経験のある男女

調査方法:インターネット調査

調査協力:株式会社JCマーケティング

有効回答数:120件

【調査概要】勤務先のM&Aに関するアンケート

調査実施期間:2025年7月14日

調査対象者:20~59歳で勤務先が買収された経験を持つ男女

調査方法:インターネット調査

調査協力:株式会社JCマーケティング

有効回答数:120件