事業承継の選択肢として注目される会社売却は後継者不在や経営環境の変化を背景に、多くの経営者が検討するようになっています。しかし、初めての経験では売却価格の妥当性や税金対策、従業員対応など不安要素も多いものです。

本記事では会社売却の基礎知識から実務上の注意点までをくわしく解説します。

会社売却とは?基本知識と近年の動向

会社売却とは、企業のオーナーが保有する株式や事業を第三者に譲渡し、その対価として金銭を受け取る取引で、M&A(合併・買収)の一形態として位置づけられます。

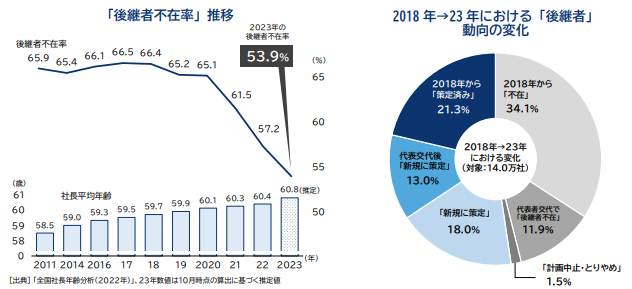

近年の日本では、経営者の高齢化と後継者不在を背景に、事業承継型の会社売却が増加傾向にあります。帝国データバンクの発表によれば、中小企業の5割以上(53.9%)が後継者未定という状況です。

出典:帝国データバンク | 全国「後継者不在率」動向調査(2023年)(2023年11月21日)

また、産業構造の変化やデジタル化の波を受け、中小企業においても異業種からの買収や事業再編の一環としての売却が活発化しています。

特に2020年以降、新型コロナウイルスの影響で経営基盤が弱体化した中小企業が増え、事業ポートフォリオの見直しを目的とした売却案件が注目されています。

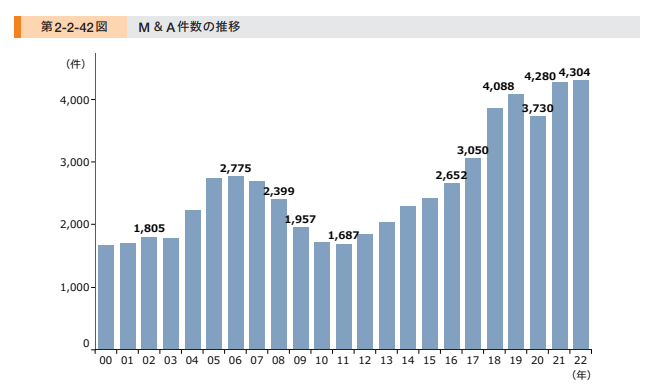

中小企業庁の調査によれば、2020年の日本国内でのM&A件数は3,730件で前年よりも案件は少し減少したもののその後も高水準を維持しており、事業承継型や成長戦略型の取引が活発化しています。この背景には、倒産回避や後継者不足への対応があり、事業引継ぎ支援センターを通じたマッチング支援やスモールM&Aが生き残り戦略として広く採用されています。

会社売却が選ばれる理由とその背景

会社売却を検討する経営者が増えている背景には、様々な理由が存在します。

最も多いものが後継者問題で、子どもがそもそも事業を継ぐ意思がない、または適した人材がいないというケースです。先述のように中小企業の5割以上が後継者不在という状況で、「廃業検討」ではなく「M&Aを含む事業承継の検討」が主流となっています。

次に多いのが経営環境の変化への対応です。業界再編や競争激化、デジタル化の波など、単独での生き残りが厳しい状況で、より大きな企業グループに参画することで事業継続を図るケースが増えています。また、創業者が一定の年齢に達し、「身の丈」に合った経営規模へと引き戻したいという心理的要因も見逃せません。

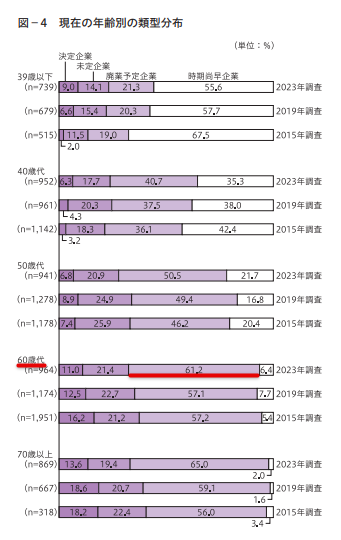

さらに、日本政策金融公庫の調査によれば、60歳以上の代表者のうち60%超が将来的な廃業を予定しており、後継者不在が廃業リスクを高めていることも背景として挙げられます。

2023年度の段階で60歳代の61.2%が廃業予定企業となっている

(赤線は編集部による)

出典:日本政策金融公庫 調査月報 2023 No.179 | 中小企業における事業承継問題の実態と変化

長年築き上げた事業価値を現金化し、新たな投資や老後資金として活用したいという考えによる資金化へのニーズも重要な動機です。特に中小企業では、従業員雇用の維持や事業承継を目的とした売却が優先される傾向にあります。

会社売却のメリットとデメリット

会社売却には様々なメリットとデメリットが存在します。売却を成功させるためには、これらを十分に理解した上で意思決定することが重要です。

特に中小企業のオーナー経営者にとって、会社売却は一生に一度の重大な判断で、事業の将来性や従業員の雇用継続、取引先への影響など多角的な視点から検討が必要です。

また、単に経済的なメリットだけでなく、心理的な負担や地域社会への影響なども考慮すべき点となります。

ここでは具体的なメリットとデメリットについて掘り下げていきます。

会社売却のメリット

会社売却には、経営者と売却後の企業の双方にとって重要なメリットがあります。

売却する経営者個人にとっての第一のメリットは、長年築き上げてきた事業価値を現金化できる点です。会社という資産が換金され、流動性の高い資金を得られ、引退後の生活資金確保も可能です。

第二に、個人保証からの解放が期待できます。売却時の交渉で個人保証を外せれば、経営者の長年の精神的負担から解放されるでしょう。

売却後の企業にとってのメリットは、後継者不在でも事業継続と雇用維持が実現できる点です。中小企業庁によれば、M&Aを活用した事業承継では※約8割の企業で従業員の雇用が維持されています。

出典※:中小企業庁 | 事業承継を知る

さらに、買い手企業のリソースを活用した事業拡大の可能性も重要です。資本力や販路、技術力など新たな経営資源が加わることで、売却後の事業成長や従業員のキャリアパス拡大にもつながる点は大きな魅力です。

会社売却のデメリット・リスク

会社売却におけるデメリットとして最も注意すべき点は、売却後の経営方針変更によるリスクです。

特に創業者の想いや企業文化が尊重されない場合、事業の方向性は大きく変わる可能性があります。PMI(Post Merger Integration)※と呼ばれる統合プロセスでの摩擦や従業員の士気低下といった問題も生じやすく、結果として事業価値が毀損するケースも少なくありません。

また、売却価格の妥当性判断が難しいという点も課題となります。多くの中小企業オーナーは自社の適正価値を把握しておらず、結果として、本来の価値よりも低い金額で手放してしまう可能性があります。特に感情的な要素が絡む場合、冷静な判断ができずに不利な条件で契約してしまうリスクも見逃せません。

さらに見落としがちなのが、売却後の「喪失感」です。長年経営してきた会社との別れは、想像以上に大きな精神的負担となることがあります。「自分の居場所がなくなった」という感覚や、社会的地位の変化に適応できない経営者も少なくありません。

加えて、地域社会や取引先との関係が希薄になることで、これまで構築してきた信頼関係が失われるケースもあるでしょう。売却を検討する際には、こうした金銭以外の要素も含めて総合的に判断することが肝要です。

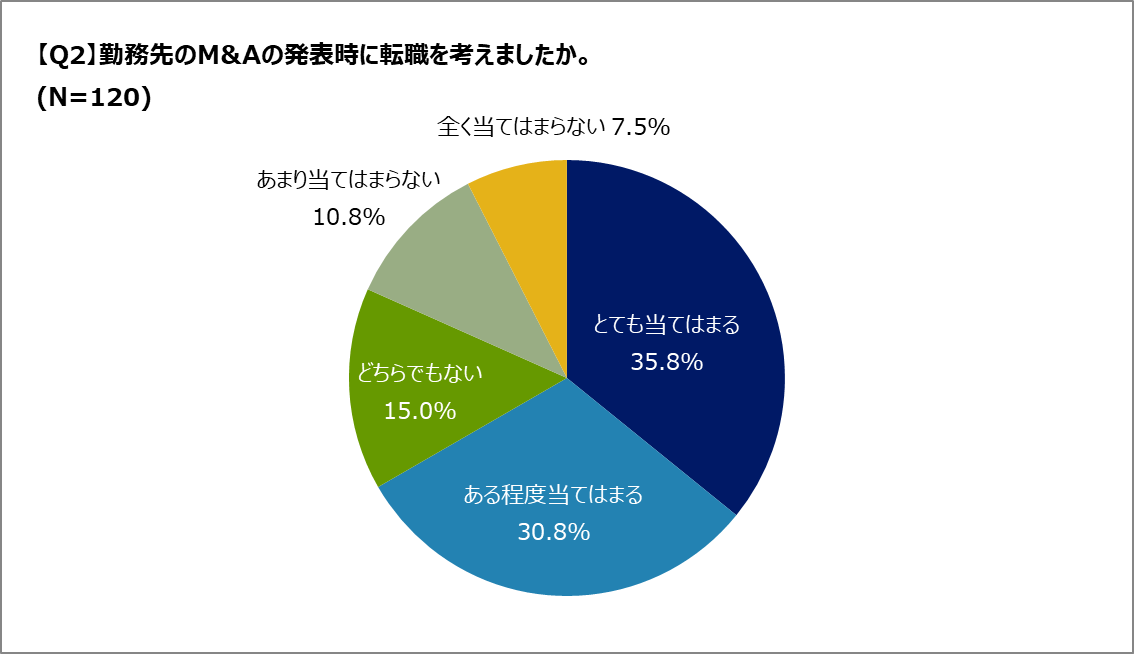

Q.M&Aの発表時に退職を検討する?

A.勤務先のM&A発表をきっかけに「転職を考えた」とする人が約7割にのぼり、多くの社員が将来やキャリアの見直しを意識する契機となっていることがわかります。

※本アンケートの調査概要はこちらから

勤務先のM&A発表時に「転職を考えた」と回答した人は、「とても当てはまる」(35.8%)と「ある程度当てはまる」(30.8%)を合わせて66.6%にのぼりました。一方で、「どちらでもない」は15.0%、「あまり当てはまらない」は10.8%、「全く当てはまらない」は7.5%という結果に。多くの人がM&Aをきっかけにキャリアの見直しを考えている実態がうかがえます。

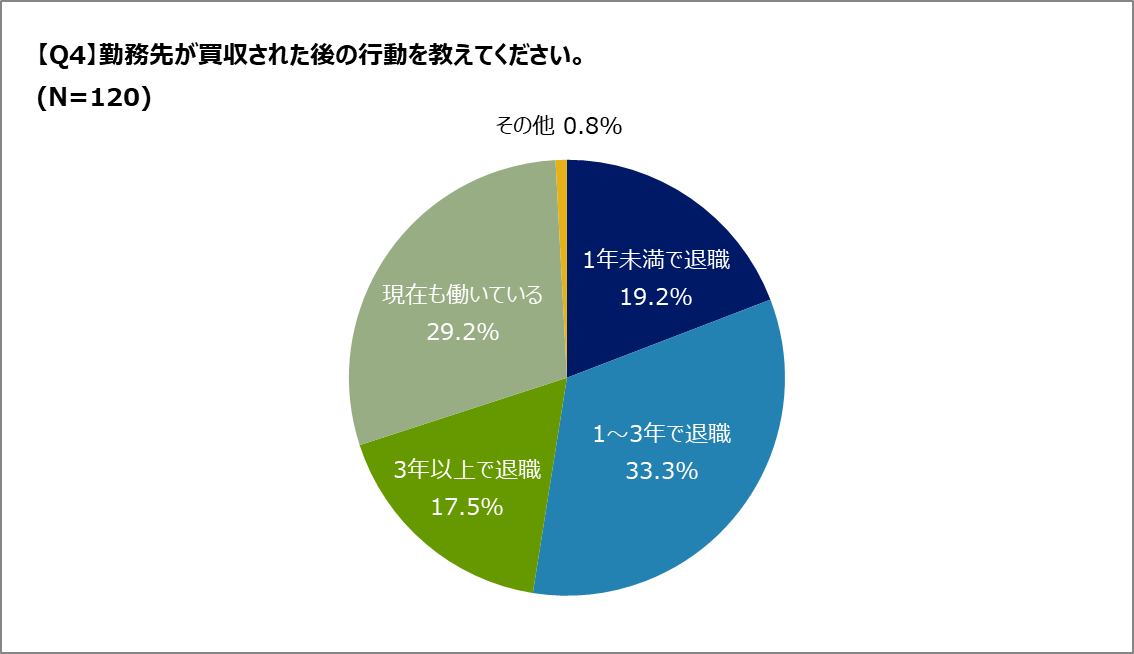

Q.M&Aによる退職率はどのくらい?

A.勤務先の買収後、「1〜3年で退職した」という人が半数を占め、M&Aが従業員の離職や定着に一定の影響を及ぼしていることがうかがえます。

※本アンケートの調査概要はこちらから

勤務先が買収された後の行動については、「1〜3年で退職した」と回答した人が最多で33.3%でした。「現在も働いている」が29.2%で続き、「1年未満で退職」が19.2%、「3年以上で退職」が17.5%という結果に。多くの人が買収から数年以内に職場を離れており、M&Aが従

会社の価値と売却価格の考え方

会社売却において最も気になるのは「いくらで売れるのか」という価格の問題でしょう。売却価格は業種、規模、収益性、成長性など多くの要素によって左右されます。

一般的に中小企業の場合、税引前利益の3〜5倍程度が基本的な相場とされていますが、業種や事業の特性によって大きく変動するのが実態です。

企業価値の算定には複数の手法があり、それぞれの特徴を理解しておくことが重要となります。また、最終的な売却価格は買い手と売り手の交渉によって決まるため、自社の強みを適切にアピールできる準備も欠かせません。ここでは具体的な相場観と評価手法について詳しく解説します。

売却価格の目安と決まり方

会社の売却価格は、業種や規模によって相場が異なります。

中小企業の基本的な目安として、EBITDA(利息・税金・減価償却費控除前利益)の3〜5倍という指標がよく用いられます。この倍率は、広く適用されており、業界や市場環境によって変動します。

たとえばIT・テクノロジー企業では6〜10倍、製造業では3〜5倍、小売業では2〜4倍、サービス業では3〜5倍といった相場観です。たとえばEBITDAが年間3,000万円の企業であれば、0.9億円〜1.5億円程度が一般的な相場と考えられるでしょう。

売却価格を決定づける主な要素としては、①直近3年間の安定した業績、②将来の成長性、③顧客基盤の安定性、④事業モデルの独自性、⑤オーナーへの依存度の低さなどが挙げられます。特に「オーナーがいなくても回る経営体制」が構築されている企業は高評価を受けやすいといえます。

最終的な価格は、企業価値評価をベースとしながらも、買い手にとっての戦略的価値やシナジー効果も加味して決まります。自社の強みを適切に伝え、複数の買い手候補と交渉することが高値売却のカギとなります。

企業価値評価の基本アプローチ

企業価値を評価する代表的な手法は、大きく3つのアプローチに分類されます。それぞれ異なる視点から企業価値を捉えるため、複数の手法を併用することが一般的です。

一つ目のインカムアプローチは、将来の収益性に着目した評価法です。代表的なDCF法(割引キャッシュフロー法)では、将来生み出されるキャッシュフローを予測し、現在価値に割り引いて企業価値を算出します。この手法は、将来性を重視する買い手に対して説得力がある一方で、予測の不確実性や割引率の設定が難しいというデメリットがあります。

二つ目のマーケットアプローチでは、同業他社との比較や過去のM&A事例を参考に価値を算定します。類似企業のPER(株価収益率)やEV/EBITDA(企業価値÷EBITDA)などの指標を活用する点が特徴です。この手法は市場実勢を反映した現実的な評価が可能ですが、完全に類似する比較対象を見つけることが難しい場合もあります。また、市場データの質や利用可能性に依存する点も課題です。

三つ目のコストアプローチは、企業の純資産に着目した評価法です。簿価純資産法や時価純資産法があり、不動産など含み資産が多い企業では有効となります。この手法は客観性が高い反面、無形資産や将来性といった要素が反映されにくいという限界があります。また、市場需要や収益力を考慮しないため、成長性が高い企業には適さない場合がある点にも注意が必要です。

実際の評価では、これら複数の手法による結果を総合的に判断することが重要です。M&A専門家のサポートを受けながら、自社の特性に合った評価方法を選択しましょう。

売却の流れと必要な手続き

会社売却は通常、準備段階から完了まで半年から1年以上かかる複雑なプロセスです。最初のステップは売却準備で、財務諸表の整理や企業価値評価、会社情報を整理した資料(ノンネームシート※1)の作成を行います。ここでは過去3年分の決算書の用意が必要です。

次に買い手の探索段階に入ります。M&A仲介会社を活用する場合は、無記名(ノンネーム)で企業概要を複数の買い手候補に提示します。関心を示した企業とは秘密保持契約(NDA)を締結した上で、詳細な企業情報を開示するのが一般的です。

その後、基本合意に向けた交渉へと進みます。買い手候補から提示される「意向表明書※2」には、買収価格や条件の概要が記載されています。条件面で合意できれば「基本合意書」を締結し、本格的なデューデリジェンス(企業精査)へと進むでしょう。

デューデリジェンスでは財務・税務・法務・事業内容などの詳細調査が行われます。この結果によって、最終的な売却条件が調整されることもあります。問題がなければ最終契約の締結に至り、売買代金の決済と株式譲渡などの手続きは完了です。

売却完了後も、一定期間はオーナーが顧問として残り、経営ノウハウの引継ぎを行うケースが多いでしょう。企業文化の融合や従業員の不安解消など、PMI(統合後マネジメント)も重要なプロセスです。全体を通して専門家のサポートを受けることで、スムーズな売却が実現します。

会社売却にかかる税金・費用とその対策

会社売却では、売却益に対する税金負担が大きな関心事となります。売却方法によっては税金の種類や計算方法が異なるため、事前の税務戦略が重要です。

会社売却には大きく分けて「株式譲渡」と「事業譲渡」の二つの方法があり、それぞれ税務上の特徴が異なります。また、売却にかかる税金以外にも、仲介手数料や各種専門家への報酬など様々なコストが発生するため、全体像を把握しておく必要があるでしょう。さらに、適切な節税対策を講じることで、手取り額を最大化することも可能です。

ここでは、具体的な税金の内容と対策について解説します。

株式譲渡と事業譲渡における税金の違い

株式譲渡の場合、売り手が個人オーナーであれば、従来の税率は約20%(所得税15%、住民税5%、復興特別所得税0.315%)ですが、2025年1月から「ミニマムタックス」が導入され、高額所得者の場合には最大27.5%(所得税22.5%、住民税5%)まで引き上げられる可能性があります。この新制度では、年間合計所得が3.3億円を超える部分に対して追加課税が行われます。具体的な適用条件や影響については専門家へ相談してください。

一方、売り手が法人の場合は、譲渡益が法人税の課税対象となり、実効税率は約30〜40%(法人税・住民税・事業税を含む)です。

事業譲渡では、譲渡対象の資産ごとに税金が計算されます。売り手が法人の場合、譲渡益は法人税の課税対象です。また、不動産などの固定資産を含む場合は不動産取得税や登録免許税が発生するほか、課税対象資産には消費税10%も追加されます。含み益の大きい資産がある場合、税負担が大きくなる傾向があります。

小規模企業の場合、株式譲渡を選択すると個人の譲渡所得税で済む場合が多く、全体的な税負担は小さくなるケースが一般的です。ただし、買い手のニーズや取引条件によっては選択肢が限られることもあります。

売却にかかるその他の費用と節税のポイント

会社売却では税金以外にも様々な費用が発生します。主なものとしては、M&A仲介会社への手数料(売却価格の3〜5%)、弁護士や税理士などの専門家報酬(数百万円規模)、デューデリジェンス費用(100万〜500万円)などがあります。これらの費用は最終的な手取り額に大きく影響するため、事前に見積を取っておくことが重要です。

節税対策としては、以下の方法が有効です。

- 特例措置の活用

-

中小企業の株式譲渡では、「小規模企業等に係る税制措置」や事業承継税制を活用することで譲渡益の軽減が可能な場合があります。

- 組織再編の実施

-

売却前に不要な資産を切り離し、会社の状態を最適化することで税務上有利な状況を作ることが可能です。たとえば、「ヨコの会社分割」を活用すれば、売却対象事業のみを切り出し、不要な資産や負債を除外して節税効果を得られる場合があります。この方法は税制適格要件を満たせば課税が繰り延べられるもので、実施する際は、専門家に相談することが望ましいでしょう。

- 譲渡価格の分割払い

-

複数年に分けて受け取ることで、累進税率の影響を抑えられます。

- 役員退職慰労金の活用

-

退職金を経費計上し、譲渡益を相殺する方法も有効です。

税金対策は専門性が高いため、M&A税務に精通した税理士に早期に相談することが重要です。特に高額な売却を検討している場合は、専門家のアドバイスが欠かせません。

会社売却時の従業員・取引先への対応と伝え方

会社売却において最も慎重に対応すべきなのが、従業員や取引先への情報開示と説明です。売却の事実を知った従業員が不安から退職してしまったり、取引先が取引停止を検討したりすれば、企業価値が大きく毀損する恐れもあります。

従業員への対応では、情報開示のタイミングが重要です。一般的には最終契約締結前後に説明するケースが多いとされています。全従業員への一斉説明会では、①売却の理由と背景、②買い手企業の概要と今後のビジョン、③雇用条件の継続性、④今後のスケジュールを明確に伝えることが大切です。特に「なぜ売却するのか」については、事業発展や雇用維持といった前向きな理由を強調すべきでしょう。

株式譲渡の場合、原則として雇用契約はそのまま継続されますが、事業譲渡の場合は新会社との雇用契約の締結が必要となります。いずれの場合も、買収後の処遇変更の可能性について事前に買い手企業と協議し、従業員に明確に説明できるよう準備しておくことが重要です。

取引先への対応では、取引関係の安定性を強調することがポイントです。主要取引先には個別に説明の機会を設け、今後も変わらぬ関係継続を約束することで信頼関係を維持しましょう。特に重要な取引先については、買い手企業の代表者も同席した説明の場を設けると効果的です。

情報漏洩リスクを考慮すると、従業員や取引先への説明は短期間で集中して行うべきです。また、説明後のフォローアップも欠かせません。定期的な進捗報告や個別面談の機会を設けることで、不安や懸念を払拭し、円滑な事業承継の環境を整えていくことが成功のカギとなるでしょう。

赤字企業でも売却できる?その可能性と注意点

「赤字だから売却は難しい」と考える経営者は少なくありませんが、実際には赤字企業でも売却の可能性は十分にあります。近年のM&A市場では、財務状況だけでなく、事業の潜在価値や経営資源に着目した買収が増えているのです。

赤字企業が売却できるケースとして、まず「再建価値」が挙げられます。買い手企業が経営改善によって収益化できると判断すれば、現状の赤字は障壁になりません。特に固定費削減や販路拡大などのシナジー効果が見込める場合は、買収後の収益改善シナリオが描きやすいでしょう。

次に「事業の独自性」も重要な要素です。特許や独自技術、顧客基盤など、他社が容易に構築できない資産があれば、一時的な赤字があっても魅力的な買収対象となり得ます。たとえばテクノロジー企業では、収益化前の段階でも革新的な技術やサービスを持つ企業が高額で買収されるケースも見られます。

また「許認可や営業権」などの参入障壁となる資産を持つ企業も、赤字でも売却可能性があります。新規参入が難しい業界では、既存企業の買収が最短の市場参入手段となるためです。

注意点としては、まず価格面で収益が出ている企業に比べて大幅に低い評価となる可能性があります。また、デューデリジェンスでは赤字の原因究明が重点的に行われるため、明確な説明ができるよう準備することが重要です。

売却プロセスも通常より長期化しやすく、買い手候補も限定的になる傾向があります。そのため、M&A専門家のサポートを早期に受け、適切な買い手探索と交渉戦略を立てることが重要です。企業再生の専門性を持つM&A仲介会社を選ぶことも、成功率を高めるポイントといえるでしょう。

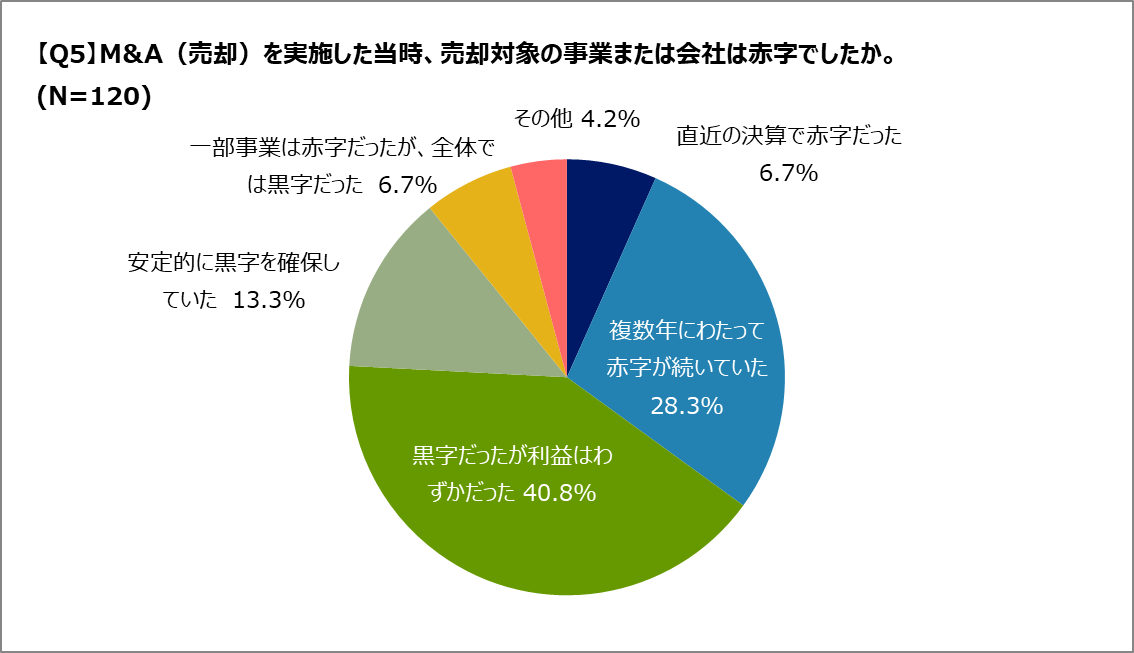

Q.赤字の会社は売却できる?

A.過半数以上の企業が、黒字ながらも利益が少ない状態、または赤字傾向でM&Aを実施しています。

※本アンケートの調査概要はこちらから

M&A(売却)の経験がある120人に対して、当時の事業状況についてアンケートを実施したところ、「黒字だったが利益はわずかだった」が最多で40.8%を占めました。次いで「複数年にわたって赤字が続いていた」(28.3%)、「安定的に黒字を確保していた」(13.3%)という結果になっています。約4割が赤字に関連する状態でM&Aを実施しており、経営状況が厳しい中での判断も多いことがうかがえます。一方で、黒字状態でも早期の出口戦略として売却を選ぶ例も存在しています。

後悔しない会社売却のために

会社売却は経営者にとって一生に一度の大きな決断です。後悔のない売却を実現するためには、まず自社の価値と売却目的を明確にすることが出発点となります。次に信頼できるM&A専門家の選定が重要です。専門家の力を借りて適切な企業評価を行い、最適な買い手を見つけましょう。

売却プロセスでは十分な準備期間を確保し、従業員や取引先への丁寧な説明も欠かせません。また、税金面では早期から専門家に相談し、税務戦略を練ることで最終的な収益を高めることができます。

会社売却は単なる資産の譲渡ではなく、長年築き上げた事業の未来を託す重要な決断です。慎重かつ戦略的に進めることが、経営者自身と会社の未来を守る最良の選択となるでしょう。

【調査概要】M&A(売却側)に関するアンケート

調査実施期間:2025年7月14日

調査対象者:20~59歳のM&A(売却)経験のある男女

調査方法:インターネット調査

調査協力:株式会社JCマーケティング

有効回答数:120件

【調査概要】勤務先のM&Aに関するアンケート

調査実施期間:2025年7月14日

調査対象者:20~59歳で勤務先が買収された経験を持つ男女

調査方法:インターネット調査

調査協力:株式会社JCマーケティング

有効回答数:120件