企業買収は事業拡大や経営資源獲得のための重要な戦略オプションとして、多くの経営者に注目されています。しかし、M&Aとの違いや適切なスキーム選択、費用相場など、初めて検討する際には不明点も多いものです。

本記事では企業買収の基本から実務の流れ、成功のポイントまでを詳しく解説し、経営判断の一助となる情報を提供します。

企業買収とは?基本の意味と仕組み

企業買収とは、ある企業(買収企業)が他の企業(対象企業)の経営権を取得する行為を指します。実務上は、対象企業の株式や事業の一部または全部を取得することで、経営の支配権を獲得するプロセスです。

買収の形態は多岐にわたり、株式の過半数を取得する方法や事業部門のみを譲り受ける方法など、目的に応じて様々なスキームが存在します。日本では「M&A」という広義の用語が一般的ですが、厳密には買収(Acquisition)はM&Aの一形態と位置づけられるでしょう。

企業買収は単なる資産取引ではなく、人材やノウハウ、顧客基盤など無形の経営資源も含めた包括的な経営権移転という特徴があります。近年は中小企業の事業承継問題解決策としても注目を集めているのが現状です。

企業買収の目的

企業買収には様々な経営戦略上の目的があります。買収側企業は自社の成長戦略や経営課題に合わせて、最適な買収対象を選定していくことになるでしょう。

買収目的は企業の置かれた状況や業界環境によって様々に異なりますが、主に「経営資源の迅速な獲得」「市場シェア拡大」「新規事業領域への参入」などとなります。自社開発による内部成長と比べ、買収では短時間で事業規模や組織能力を大幅に拡充できる点が最大の強みです。

買収は速効性がある一方で、買収価格の妥当性評価や統合後の組織融合など固有の課題も伴うため、検討時には自社戦略との整合性を十分に吟味しなければなりません。

経営資源の獲得

企業買収の主要な目的の一つが、経営資源の効率的な獲得です。経営資源とは、ヒト・モノ・カネ・情報といった企業活動に必要な要素を指します。

これらを一から構築するには膨大な時間とコストがかかるため、すでに確立された経営資源を持つ企業を買収することで、迅速に自社の強化が図れます。

たとえば、製造業においては生産設備や工場などの有形資産の獲得です。自社で新規に工場を建設する場合、用地取得から設備導入、操業開始まで数年を要するケースも珍しくありません。一方、買収ならば稼働中の生産拠点をすぐに活用可能です。

また、無形資産も重要な獲得対象となります。特許や製造ノウハウ、ブランド力といった知的財産は自社開発が難しく、買収によって効率的に獲得できることが多いでしょう。

特に研究開発型の業界では、革新的な技術を持つスタートアップ企業の買収が技術獲得の有力な選択肢となっています。資金力のある大企業が技術力のあるベンチャー企業を買収するというパターンは業界再編の典型例です。

業界シェアの拡大、新規参入

企業買収は市場における競争力強化や新たな市場への参入を実現する効果的な手段でもあります。同業他社を買収することで、市場シェアを一気に拡大し、スケールメリットを享受することが可能です。

同じ業界内での買収では、競合企業の顧客基盤や販売網を取り込むことで売上規模を拡大できるだけでなく、購買力の向上によるコスト削減や価格決定力の強化といった副次的効果も期待できるでしょう。特に、市場が成熟している業界では、成長に限界があるため、買収による規模拡大が重要な成長戦略となります。

一方、新規市場への参入手段としても買収は有効です。特に異なる業種や海外市場への進出を検討する際、その市場をすでに理解し、事業基盤を持つ企業を買収することで、参入障壁を乗り越えられます。新市場で一から事業を立ち上げる場合、市場調査や許認可取得、人材採用、顧客開拓など多くのハードルがありますが、買収ではこれらの課題を一度に解決できる可能性があり、多大なコストに繋がります。

ノウハウ、人材、サプライチェーン強化など

企業買収の目的として見逃せないのが、優秀な人材やノウハウの獲得、さらにはサプライチェーンの強化です。特に知識集約型産業では、専門性の高い人材やその集合知が最大の経営資源となるため、人材確保を主目的とした買収(いわゆる「アクハイヤー」※)も増加傾向にあります。

IT業界やコンサルティング業界では、自社での採用や育成に限界がある中、即戦力となる技術者や専門家のチームを一括で取り込むために、小規模なベンチャー企業を買収するケースが見られます。

また、サプライチェーンの垂直統合も重要な買収目的です。原材料供給元や販売チャネルを取り込むことで、調達や販売の安定化を図り、バリューチェーン全体の最適化が可能になります。たとえば、自動車メーカーが部品メーカーを、小売業が物流会社を傘下に収めるといった事例が挙げられます。

さらに、事業ポートフォリオの多角化によるリスク分散も目的のひとつです。景気変動の影響を抑えるため、異業種の企業を買収する動きも少なくありません。企業買収は、経営の質的向上や持続可能性の確保にも貢献する戦略といえるでしょう。

企業買収の種類とスキーム

企業買収は、買収対象企業の同意の有無や法的手法によって様々な種類に分類されます。買収の目的や対象企業の状況に応じて、最適なスキームを選択することが成功の鍵です。

買収方法は大きく分けると、対象企業の経営陣の同意を得る「友好的買収」と同意なく進める「敵対的買収」に分類できます。また実行手段としては「株式取得」「事業譲渡」「会社分割」などの法的スキームが存在し、それぞれに税務・法務上の特徴があります。

友好的・敵対的買収の違い

友好的買収は対象企業の経営陣や取締役会の合意を得て進行するもので、日本では圧倒的多数を占めています。両社の協力のもとで円滑な統合計画を立てられるのが最大の利点です。

一方、敵対的買収は対象企業の経営陣の意向に反して進めるもので、主に株式市場を通じて支配権を獲得するものです。日本では比較的少ないですが、近年は株主重視の風潮から徐々に増加傾向にあります。

敵対的買収が試みられた場合、対象企業は様々な防衛策を講じることがあります。買収側としては、関係者の協力を得やすく、リスクを抑えられる友好的買収の方が実務的には望ましい選択肢となるでしょう。

主な買収スキームの概要

企業買収の実行方法にはさまざまなスキームがあり、目的や対象企業の状況に応じて選択されます。大きく分けると、「株式取得」「事業譲渡」「会社分割」などがあり、それぞれに法務・税務面の特徴があります。

たとえば、株式取得は対象企業の株式を取得して経営権を得る方法で、最も一般的な手法です。法人格を維持したまま契約や許認可を引き継げる点が利点とされます。

事業譲渡は、会社の一部である事業や資産を選択的に取得する方法で、リスク回避に適しています。会社分割は、事業を新設会社や既存会社に移転する手法で、再編やグループ内統合によく活用されます。

以下に代表的なスキームを個別に解説します。

株式譲渡

株式譲渡は、対象企業の株主から直接株式を購入することで経営権を取得する手法です。手続きが比較的シンプルで、対象会社の法人格や契約関係をそのまま維持できる点が特徴です。

非上場企業の場合、株主数が少ないため交渉はスムーズに進むことが多いでしょう。税務面では、売り手である株主に譲渡所得税が課税される一方、買い手側には原則として課税関係は生じません。

株式交換・移転

株式交換・株式移転は、株式を対価として企業を買収する手法です。現金を用意する必要がなく、両社の株主がそれぞれ株式を保有し続けられるというメリットがあります。

株式交換は既存の会社が自社株式を対価として対象会社の株式を取得するのに対し、株式移転は新たな持株会社を設立して経営権を取得する点が異なります。適格要件を満たせば課税繰延べも可能です。

第三者割当増資

第三者割当増資は、対象会社が新たに発行する株式を特定の第三者(買収側)に割り当てる手法です。資金調達と経営権の移転を同時に実現できる点が特徴で、企業再建などで用いられることが多いです。

買収側は段階的に影響力を強めることが可能で、初期提携から本格的な買収への足がかりとしても活用されます。ただし、既存株主の持分が希薄化するため、慎重な合意形成が必要です。

吸収分割 / 新設分割

会社分割には吸収分割と新設分割があります。吸収分割は対象会社の事業を既存の会社に移転する方法、新設分割は新たな会社を設立して事業を承継する方法です。

どちらも資産や契約、従業員を包括的に移転できるため、事業譲渡に比べて個別手続きの簡略化が可能です。グループ再編や一部事業の切り出しなどに適しており、法務面でも柔軟に対応できます。

TOB(株式公開買付け)

TOB(株式公開買付け)は、上場企業の株式を市場外で大量に取得するための制度で、取得条件を公告し、株主に平等な売却機会を提供する手法です。日本では議決権の5%超を短期間で取得する場合、原則としてTOBの実施が義務づけられています。

買収価格には通常プレミアムが上乗せされ、応募を促す狙いがあります。TOBは敵対的買収の手段となることもありますが、取締役会の同意を得たうえで行われる友好的TOBも一般的です。手続きの透明性や少数株主保護の観点から、上場企業買収における重要なスキームといえるでしょう。

企業買収の流れと費用相場

企業買収は、検討開始から完了まで一般的に半年から1年程度の期間を要するプロセスです。買収側企業は明確な目的設定から始まり、対象企業の選定、交渉、デューデリジェンス、契約締結という段階を踏みます。

買収にかかる費用は対象企業の規模や業種によって大きく異なりますが、買収金額に加えて、アドバイザリー費用やデューデリジェンス費用なども考慮する必要があります。成功報酬型の仲介会社報酬は取引額の数%が相場となるでしょう。ここでは、買収プロセスの各段階と関連する費用について詳細に解説します。

検討・交渉・契約の流れ

企業買収のプロセスは、戦略の立案から最終契約、統合まで複数のステップに分かれます。一般的には半年から1年ほどかけて、以下のような段階を経て進められます。

経営戦略との整合性を意識し、なぜ買収が必要かを社内で明確にします。

業界内の企業やM&A仲介会社の紹介をもとに、条件に合う企業をリストアップ。

両社の代表が面談し、理念やビジョンのすり合わせを行います。

非公開情報の交換に先立ち、情報漏洩を防ぐための契約を結びます。

スキームや買収価格の目安を定めた文書で、法的拘束力は限定的です。

対象企業の財務・法務・税務面などを専門家が多角的に調査します。

調査結果を踏まえて条件を最終調整し、正式な契約書を交わします。

株式譲渡、登記変更、代金決済などの実務処理を経て買収完了。

組織・人材・業務を統合し、買収効果を最大化するための取り組みが続きます。

このように、単なる契約行為ではなく、「統合までを含む長期的な経営判断」が企業買収で求められる姿勢といえるでしょう。

企業価値評価と費用相場

企業買収において最も重要な論点の一つが、対象企業の適正な買収価格です。企業価値評価(バリュエーション)は通常、複数の評価手法を組み合わせて実施されます。

主な評価手法としては、将来キャッシュフローを現在価値に割り引く「DCF法」、類似企業の市場価値をベースにする「類似会社比較法」、純資産を基準とする「時価純資産法」などがあります。実務では、これらの手法による試算値をもとに、シナジー効果や事業リスクなどを加味して最終的な買収価格が決定されるでしょう。

買収価格の相場感としては、日本の中小企業の場合、EBITDA(利払前・税引前・減価償却前利益)の3〜5倍程度が一つの目安とされています。ただし、業種や成長性、競合状況によって大きく変動するため、一概には言えない点に注意が必要です。

また、買収に伴う諸費用も考慮すべきポイントです。買収総額とは別に、デューデリジェンス費用(財務・法務・税務など)で数百万円〜数千万円、アドバイザリー費用や仲介手数料で取引額の1〜5%程度、その他に契約書作成費用や登記費用なども発生します。中小規模の買収でも、付随費用だけで数千万円に上ることも珍しくありません。

M&A仲介会社への報酬

企業買収においてM&A仲介会社やアドバイザリー会社を活用するケースが増えていますが、これらの専門家への報酬体系を理解しておくことも重要です。一般的なM&A仲介会社の報酬は、「着手金」「中間金」「成功報酬」の3段階で構成されています。

着手金は案件の開始時に支払う固定報酬で、中小企業案件では50~300万円程度が相場です。これは買収候補先の調査や初期アプローチなどの基本業務に対する対価です。中間金は基本合意締結時に支払われ、成功報酬の10%程度(50~200万円) が一般的ですが、成約時に成功報酬から差し引かれるケースが多くなっています

最も金額が大きいものが成功報酬で、取引完了時に支払われます。成功報酬は通常、買収金額に一定の料率を掛けて算出され、料率は案件規模によって異なります。大規模案件ほど料率は低下する傾向にあり、たとえば取引額5億円の案件では4%~5%程度、50億円の案件では2%~3%程度、100億円を超える大型案件では1%~2%程度といった段階的な料率設定が一般的です。

報酬体系比較の際は、成功報酬率だけでなく最低報酬額の有無にも注意が必要です。複数の仲介会社から見積もりを取得し、自社の取引規模に適した契約形態を選択することが重要となります。

企業買収のメリットとリスク

企業買収は、事業拡大や競争力強化の有効な手段である一方、実行には様々なリスクも伴います。買収によって得られるシナジー効果や成長の加速といったメリットと、人材流出やPMI(買収後統合)の負担などのリスクを総合的に評価することが重要です。

特に中小企業の経営者が検討する際には、短期的なコスト面だけでなく、中長期的な事業価値の変化や組織文化への影響まで考慮する必要があります。買収は一度実行すると元に戻すことが困難なため、事前に十分なメリット・デメリットの分析が欠かせません。

ここでは、代表的なメリットとリスクを解説します。

シナジーや成長加速の可能性

企業買収の最大のメリットは、両社の経営資源を組み合わせることで生まれるシナジー効果です。例として、クロスセリングによる売上拡大や新市場への即時参入、あるいは重複部門の統合によるコスト削減が挙げられます。

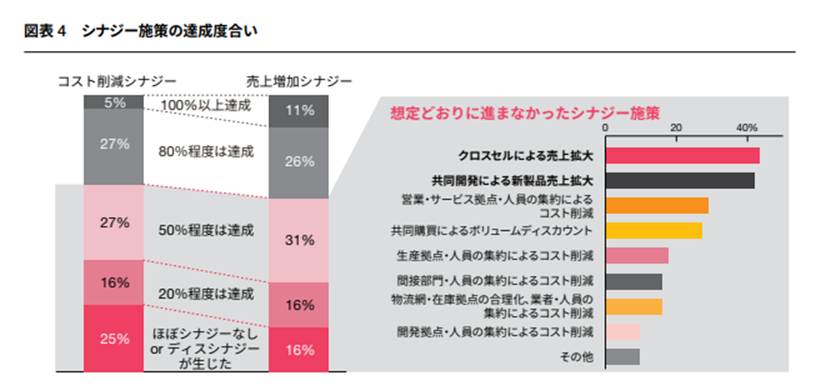

たとえば、強い営業力を持つ企業が優れた製品を持つ企業を買収すれば、販売チャネルの拡大と製品力の強化が同時に進みます。同業種の買収では、本社機能や設備の統合により、固定費の削減も期待できるでしょう。PwC Japanの調査によれば、買収企業の約6割が50%以上のコスト削減シナジーを達成したと回答しており、一定の成果が確認されています(※2019年調査)。

出典:PwC Japan | M&A実態調査2019 クロスボーダーM&Aにおけるシナジーの発言に向けて

さらに、買収によって自社単独では時間がかかる事業領域への即時参入が可能になります。とくに新技術の獲得や海外市場への展開などは、内部開発と比較して圧倒的なスピードアドバンテージを得ることが可能です。

加えて、規模の拡大に伴う業界内での交渉力向上、仕入価格の低下、取引条件の改善といった副次的な効果も見込めます。企業買収は単なる売上拡大の手段にとどまらず、質的な成長を実現する戦略といえるでしょう。

人材流出やPMI負担などのリスク

企業買収には数多くのリスクも存在します。中でも代表的なのが、人材の流出リスクです。特に知識集約型の業種や創業者色の強い企業では、買収による組織の変化がキーパーソンの退職につながることがあります。経営方針の違いや企業文化の不一致が表面化することで、従業員の不安が高まり、モチベーション低下や離職を招く可能性があるでしょう。

また、買収後に発生するPMI(Post Merger Integration:統合作業)も大きな負担です。システムの統合や業務プロセスの調整、人事制度の再構築など、多岐にわたる対応が必要となり、経営陣・従業員双方にとって大きなストレスとなることがあります。PMIの進め方を誤ると、業務の混乱や人材流出が加速し、統合効果が十分に発揮されない事態にもなりかねません。

さらに、財務面でも注意が必要です。想定していなかった債務や訴訟リスクが後から顕在化するケースや、過大な買収価格によりのれんの減損が発生する可能性もあります。こうしたリスクを最小限に抑えるには、事前の綿密な調査と、買収後を見据えた統合計画の策定が不可欠です。

成功と失敗から学ぶ企業買収のポイント

企業買収の成功率は必ずしも高くなく、多くの取引が期待どおりの成果を上げていないといわれています。だからこそ、過去の成功・失敗事例から学ぶことが、実務において極めて重要です。

成功した買収には、明確な戦略的意図や事前準備、実行力のある統合計画といった共通項が見られます。一方で、デューデリジェンスの不備やPMI計画の甘さは、失敗の主な原因とされています。

成功事例の共通点

企業買収の成功事例には、以下のような共通点があります。

- 戦略との整合性

-

単なる規模拡大ではなく、自社の中長期戦略に合致した買収先を選定している。

- 適正な買収価格と多面的な調査

-

財務だけでなく、人材や文化なども含めた綿密な調査に基づき、買収価格を適正に設定している。

- 早期の統合計画策定

-

買収契約締結前から統合チームを編成し、初日からの行動計画(Day1プラン)※を準備。

- 文化融合への配慮

-

買収先の文化や価値観を尊重し、共通ビジョンを育てることで従業員の一体感を高めている。

これらの共通点を意識して事前準備を徹底することが、企業買収を成功へ導く大きな要因となるでしょう。

失敗を防ぐデューデリジェンスとPMI

企業買収が期待どおりの成果に至らない背景には、準備不足や統合フェーズでの対応の甘さが挙げられます。特に、買収前の調査(デューデリジェンス)と、買収後の統合(PMI)に対する取り組みが不十分な場合、想定外のリスクが顕在化しやすくなります。

以下に、失敗を防ぐために押さえるべき主要なポイントを整理します。

- デューデリジェンスの徹底

-

財務・法務だけでなく、事業、IT、人事なども含めた総合的な調査が不可欠です。

- PMIの計画と実行

-

統合対象を明確にし、優先順位を付けた段階的な対応が求められます。統合チームには明確な権限を与え、迅速な意思決定を支援します。

- 人材定着の工夫

-

インセンティブやキャリアパスの明示などにより、キーパーソンの流出を防ぐ対策が効果的です。

- 成果指標の設定と管理

-

KPIを用いて統合の進捗や効果を可視化し、随時見直せる体制を整えることが大切です。

このように、組織全体で進捗状況を共有し、早期に課題を把握して対処する体制が、PMI成功の鍵を握ります。

企業価値向上に繋がる戦略的買収の実現に向けて

企業買収は、短期間での事業拡大や経営資源獲得を実現するための有効な経営戦略です。買収目的の明確化からスキームの選定、企業価値の評価、そして統合プロセスに至るまで、各段階での的確な判断と準備が成功の鍵を握ります。基本的には友好的買収を前提としつつ、自社の状況や目的に応じて最適な手法を選択することが重要です。

買収には、成長加速やシナジーの実現といったメリットがある一方で、人材流出やPMI負担といったリスクも伴います。しかし、入念なデューデリジェンスと統合計画の策定により、こうしたリスクは十分にコントロール可能です。

本記事で解説したように、戦略との整合性を保ち、文化的な融合にも配慮することで、企業価値の向上につながる買収を実現できるでしょう。