M&Aは、成長戦略や事業承継の手段として広く活用されていますが、残念ながら、そのすべてが成功するわけではありません。実際には、統合の失敗や期待外れの業績、関係者間の対立など、さまざまな形で失敗に終わるケースもあります。

そこで、この記事では、M&Aにおける失敗の定義やその確率、代表的な事例などを整理しながら、失敗の要因や回避するためのポイントについて詳しく解説します。

M&Aにおける「失敗」とは?

はじめに、M&Aが「失敗」と見なされる基準や、その影響について確認していきます。

失敗と判断されるケース

M&Aが失敗と判断されるのは、買収そのものが失敗した場合はもちろんですが、それ以外にも、買収後に期待した成果が得られなかった場合です。たとえば、買収後に業績が悪化した、想定していた収益やシナジー効果が実現しなかった、株価が下落した、ブランド価値が損なわれた、などの状況が挙げられます。

さらに、買収によって社内が混乱し、従業員の離職や顧客離れが起こった場合も、結果的に失敗と見なされることがあります。

失敗による主な影響

M&Aが失敗した場合、その影響は買い手・売り手の双方にとどまらず、従業員や取引先にも広く及びます。買い手企業にとっては、想定していたシナジーが得られないため、投資が無駄になって財務体質が悪化するリスクが生じかねません。

一方、売り手側では、買収後に経営の自由度が失われたり、ブランドイメージが損なわれたりすることがあります。また、従業員の待遇悪化や企業文化の違いによるストレスから、離職が相次ぐケースも少なくありません。

さらに、取引先からの信頼を失うことで取引縮小に至ることもあるため、M&Aの失敗は、M&A後の経営基盤そのものを揺るがす結果になる恐れがあります。

M&A失敗の確率と背景

次に、M&Aの成功率と失敗率の実態や、失敗を回避するために欠かせない事前準備などについて見ていきましょう。

成功率・失敗率の実態

M&Aは、必ずしも成功するとは限りません。中小企業M&Aに関する公的な統計などは公表されていませんが、日本国内のM&Aにおいては、おおむね成功率が4割程度と言われているため、裏を返せば6割程度が「失敗」とされるケースがあると考えられます。

失敗の定義は企業によって異なりますが、主に統合後の業績悪化、想定したシナジーの未達、従業員離職やトラブルの発生などが挙げられます。

欧米諸国に比べると日本のM&A件数は少なく、経験やノウハウの蓄積も限られているため、今後さらに成功率を上げるには、仕組みと人材の整備が必須と言えるでしょう。

確率を下げるために必要な準備とは?

M&Aの失敗確率を下げるには、事前準備が不可欠です。まず、経営陣や関係者の間でM&Aの目的を明確に共有することが大切です。そのうえで、ターゲット企業の選定・評価に十分な時間をかけ、財務・法務・人材面のデューデリジェンスを徹底する必要があります。

また、買収後の統合プロセス(PMI)に関しても、あらかじめ戦略を立てておくことで、実行段階での混乱を防ぐことができます。また、外部専門家の協力も、非常に効果的です。

M&Aの失敗率と要因

実際に、M&Aの失敗率がどのくらいなのか気になる人も多いでしょう。そこで今回は、M&Aに関わった経験がある人を買収側と売却側に分け、それぞれ120人に「M&Aの失敗率と要因」についてアンケート調査を行いました。

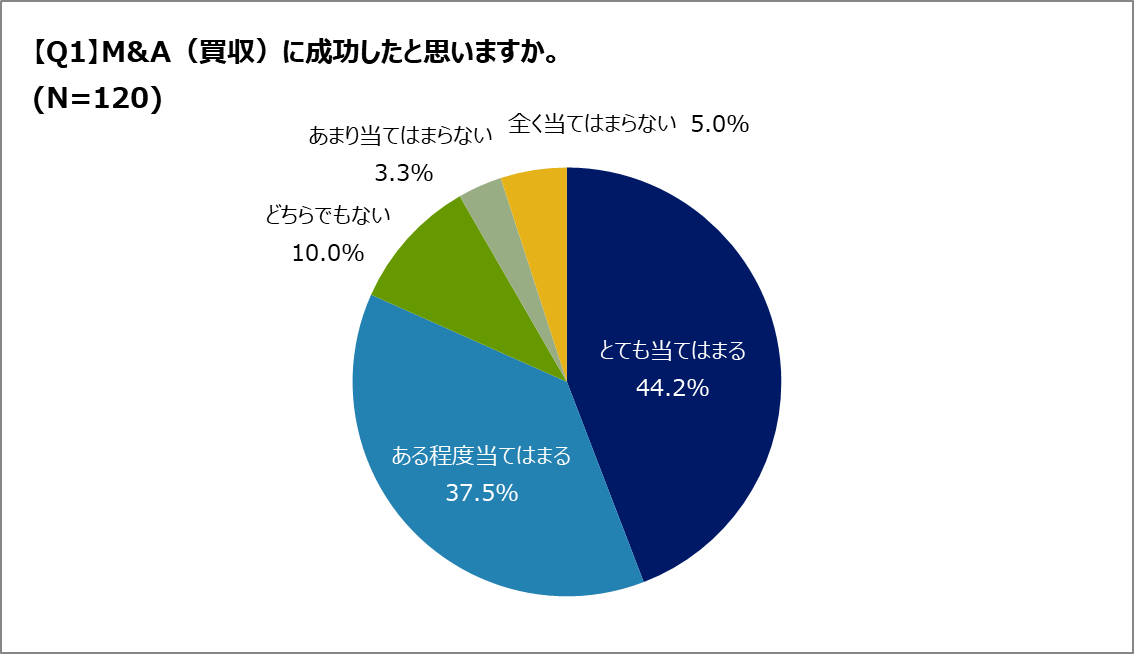

Q.M&A(買収)の失敗率はどのくらい?

A.M&A(買収)を失敗と捉える人は1割未満にとどまり、多くの当事者が買収を成功または概ね成功と評価していることが明らかになりました。

※本アンケートの調査概要はこちらから

買収側では「とても当てはまる」と答えた人が44.2%、「ある程度当てはまる」が37.5%と、8割以上が肯定的な評価を示しました。一方で、「どちらでもない」は10.0%、「あまり当てはまらない」および「全く当てはまらない」は計8.3%にとどまりました。買収を失敗と捉える人は、10%未満であるという結果になりました。

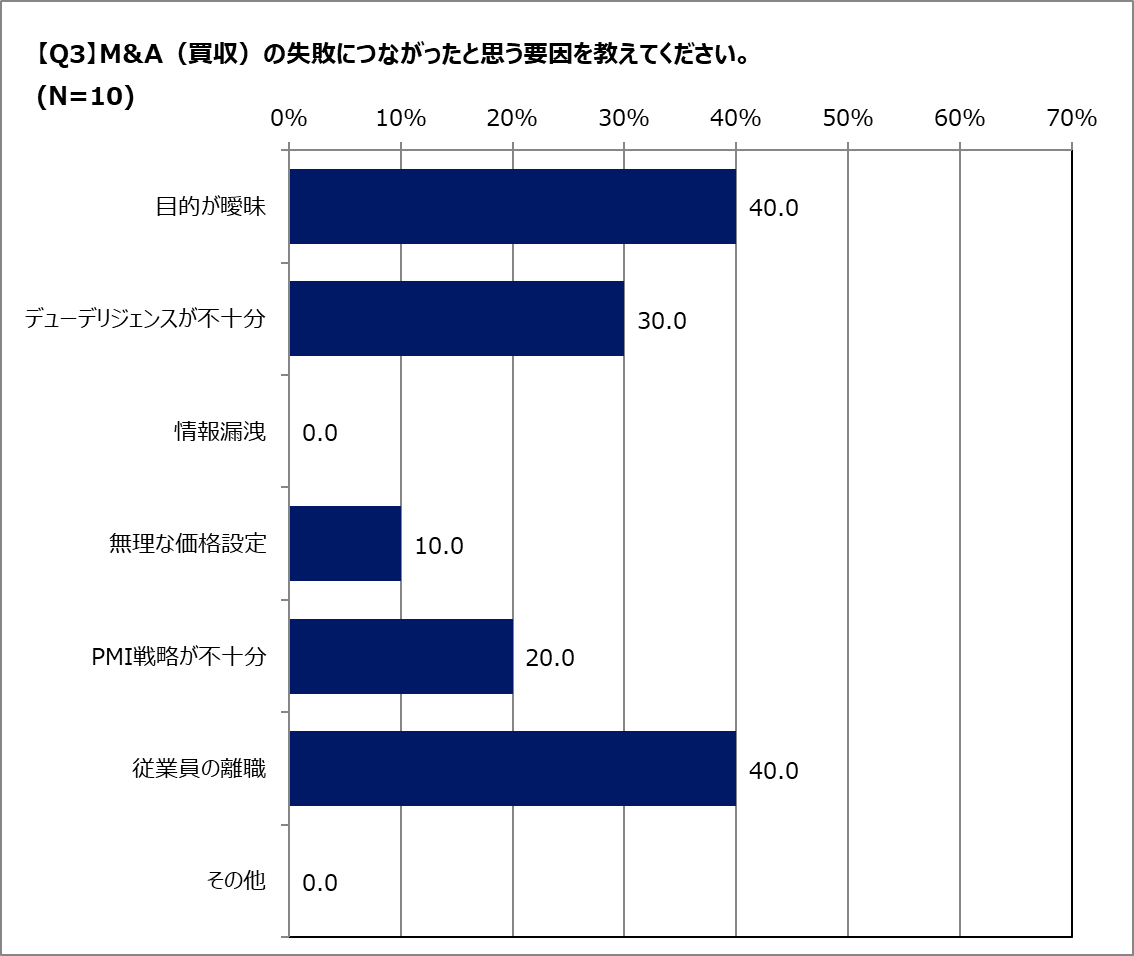

Q.M&A(買収)が失敗する理由は何ですか?

A.M&Aの失敗要因としては、「目的の曖昧さ」や「従業員の離職」が最も多く挙げられ、戦略の不明確さや人材流出が大きな影響を及ぼしていることが明らかになりました。

※本アンケートの調査概要はこちらから

その結果、「目的が曖昧」(40.0%)と「従業員の離職」(40.0%)が最も多く挙げられました。次いで「デューデリジェンスが不十分」(30.0%)や「PMI戦略が不十分」(20.0%)も指摘されています。これらの結果から、買収の目的や戦略の不明確さ、人材流出などが失敗要因として大きく影響していることがわかります。

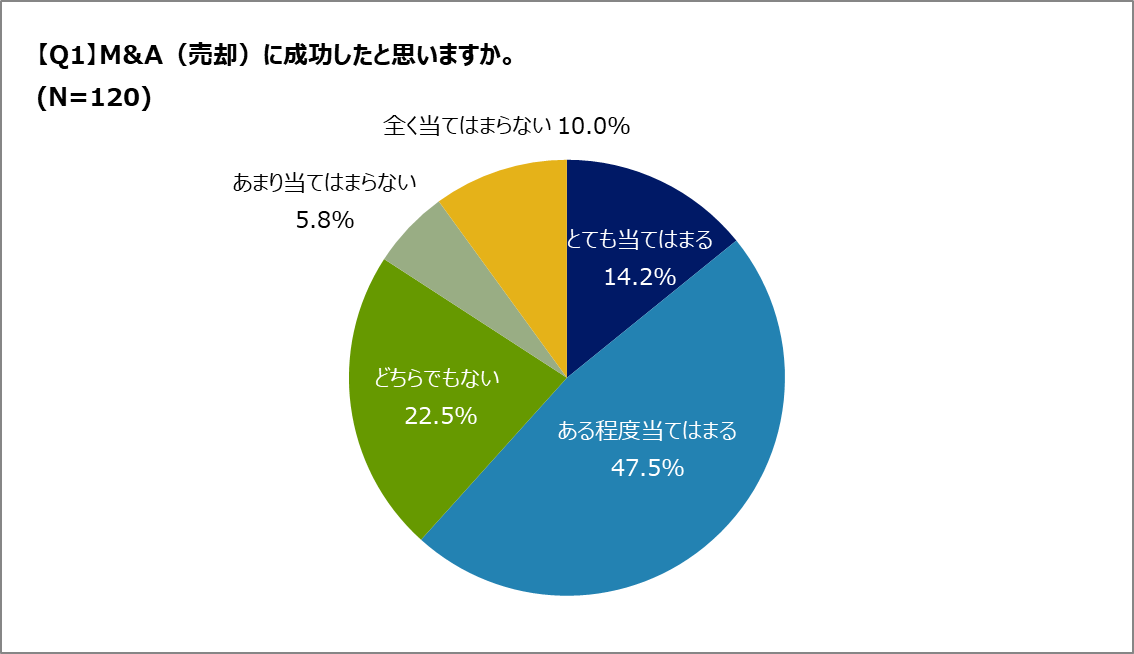

Q.M&A(売却)の失敗率はどのくらい?

A.M&A(売却)を失敗と捉えた人は2割未満にとどまり、多くの売却当事者が一定の成果を実感し、ポジティブに評価していることが明らかになりました。

※本アンケートの調査概要はこちらから

売却側では、約6割(61.7%)が「成功した」と肯定的に評価しました(「とても当てはまる」14.2%、「ある程度当てはまる」47.5%)。一方、「全く当てはまらない」「あまり当てはまらない」と売却を失敗に捉えた人は15.8%にとどまりました。全体として、売却側にとってのM&Aは、一定の成果を感じているケースが多いことがうかがえます。

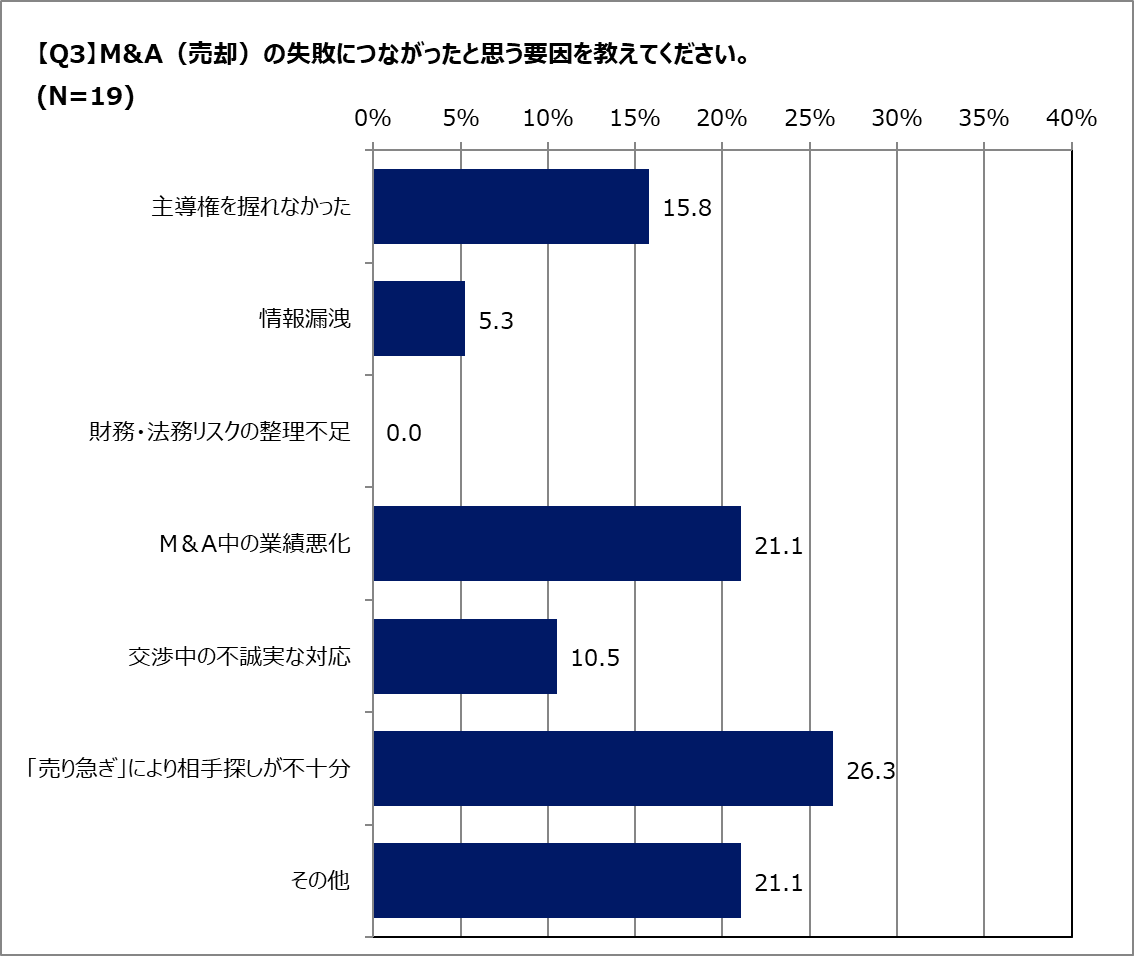

Q.M&A(売却)が失敗する理由は何ですか?

A.M&A(売却)における失敗の背景には、「売り急ぎによる相手選びの不十分さ」や「準備不足」が大きく影響しており、拙速な判断がリスクを高める要因となっていることがうかがえます。

※本アンケートの調査概要はこちらから

M&A(売却)を「失敗した」と評価した人に失敗の要因を尋ねたところ、最も多かったのは「売り急ぎによる相手選びの不十分」(26.3%)でした。次いで「M&A中の業績悪化」(21.1%)や「主導権を握れなかったこと」(15.8%)が挙げられました。また「交渉中の不誠実な対応」や「情報漏洩」も一因として指摘されています。拙速な判断や準備不足が、M&Aの失敗に直結していることが示唆されます。

M&Aの失敗事例

実際の失敗事例からは、多くのことが学べます。ここでは、大企業の具体的な失敗事例と、中小企業の代表的なケースを紹介します。

大企業の失敗事例

大企業のM&Aでも、期待された成果が得られずに、失敗とされる事例は少なくありません。たとえば以下の3例が、大企業の失敗事例として挙げられます。

- 東芝によるウェスチングハウス(WH)社の買収

-

2006年、東芝は米国の原子力発電プラントメーカーであるWH社を約6,210億円で買収しました。しかし、買収後に巨額の損失が発生し、2017年にはWH社が経営破綻。東芝も同年度に9,656億円の最終赤字を計上し、経営危機に陥りました。

- DeNAによるキュレーションメディア事業の買収

-

2014年、DeNAはインテリア関連情報サイト「iemo(イエモ)」と女性向けファッション情報サイト「MERY(メリー)」を約50億円で買収し、キュレーションメディア事業に参入しました。しかし、2016年に医療情報サイト「WELQ」で不正確な情報や著作権侵害が発覚し、全10サイトを閉鎖。企業イメージを大きく損なう結果となりました。

- パナソニックによる三洋電機の買収

-

2008年、パナソニックは三洋電機を約400億円で子会社化し、2011年には完全子会社化を完了。総投資額は8,100億円以上に上りました。しかし、リチウム電池事業における予測の誤りから、2013年3月期に6,000億円以上の評価損を計上し、買収は失敗に終わりました。

中小企業の失敗事例

中小企業のM&Aは、上場企業のように個別の具体例が公表されていないため、直接の具体例を知ることはできません。ただし、失敗事例の多くを、類型化することができます。

失敗例の1つ目は、準備不足や情報管理の甘さから、交渉がうまく進まないケースです。たとえば、売却の話が従業員に知られ、不安から大量退職が発生した結果、最終的に交渉が中止となったケースなどがその典型例と言えるでしょう。

2つ目は、買収後に組織風土の違いから従業員の反発を受け、統合が進まず業務が停滞することです。これも、マッチングミスやPMIの準備不足などから、しばしば起こります。

3つ目は、財務や法務のチェックが甘かったことで、後から多額の債務が発覚し、買収を断念せざるを得なくなるケースです。デューデリジェンスが不足すると、こうした事態が生じることも珍しくありません。

中小企業のM&Aでは、こうした失敗事例が数多く見られます。

M&Aが失敗する主な理由

M&Aが失敗に終わる背景には、売り手・買い手双方に共通する課題があります。ここでは、その代表的な要因を整理して解説します。

買収側の典型的な失敗要因

買収を主導する側には、判断ミスや準備不足による失敗リスクが潜んでいます。ここでは、代表的な5つの要因を紹介します。

目的が不明確なまま進めてしまう

M&Aの目的が明確にしないままで進めてしまうと、買収後に何を実現すべきかが曖昧になるため、統合や経営判断がぶれがちです。結果として、時間とコストだけがかかり、期待した成果を得られない可能性があります。

デューデリジェンス不足によるリスク

財務や法務、人事面の調査が不十分だと、買収後に隠れた債務や訴訟リスクが表面化することがあります。これにより、想定外のコスト負担や経営リスクを抱える結果になりかねません。

過剰な期待による無理な価格設定

将来的な成長やシナジー効果に過剰な期待を抱き、相場以上の価格で買収するケースがあります。そのため、想定通りに業績が伸びなければ、投資回収が難しくなるため、経営に悪影響を及ぼします。

PMI戦略が不十分で混乱が生じる

買収後の統合プロセス(PMI)を軽視すると、組織の混乱や方針の迷走が起こりがちです。特に業務フローや評価制度の違いを放置したままにしておくと、現場での不満が蓄積し、成果に結びつきにくくなります。

従業員の離脱を防ぐ体制が整っていない

買収に伴う不安から、キーマンや技術者が退職するケースもあります。こうした人材の離脱は、業務継続や成長戦略に深刻な影響を与えるため、早期のケアと対策が欠かせません。

売却側の典型的な失敗要因

売り手企業もまた、交渉や手続きにおける判断ミスが失敗につながることがあります。ここでは、特に見落とされやすい5つのリスクを紹介します。

交渉における立場の弱さ

売却を急ぐあまり、相手企業に交渉の主導権を握られてしまうケースがあります。このような状況が続くと、不利な条件を受け入れざるを得なくなるため、想定よりも低い価格で譲渡することになりかねません。

情報漏洩による信用の低下

M&Aの準備段階で社内外に情報が漏れると、従業員や取引先が不信感を抱きます。その結果、取引先との契約解除や人材流出など、企業の信用に大きな傷がつく恐れがあります。

株主や役員間の意思不一致

M&Aの成否は、社内での意思統一が図れているかどうかに大きく左右されます。株主や役員の間で意見が食い違えば、交渉が滞るだけでなく、相手企業からの信頼も失いかねません。

財務・法務リスクの整理不足

自社の財務状況や契約関係をきちんと整理しないまま売却を進めると、デューデリジェンスで問題が発覚し、交渉が中止になることがあります。

そのため、事前の整備は欠かせません。

M&A中に業績が悪化する

売却準備に気を取られて日常業務が疎かになると、M&Aの最中に業績が落ち込むことがあります。その結果、相手企業に悪印象を与え、条件の引き下げや交渉破談につながるリスクがあります。

M&Aによる倒産・責任問題

M&Aの失敗は、経営の根幹を揺るがす結果を招くことがあります。ここでは、経営破綻のリスクと関係者の責任について整理します。

経営破綻のリスク

M&Aによる失敗は、時に企業の経営破綻という深刻な結果につながります。たとえば、買収価格が高すぎて資金繰りが悪化したり、買収先の実態を正しく把握できておらず、巨額の負債を背負うことになったりするケースもあります。

また、こうした状況下で統合後に混乱が生じることになれば、本業の業績まで悪化し、企業全体が立ち行かなくなる事態も生じかねません。

経営者・役員・株主の責任

M&Aの失敗により損失が発生した場合、経営者や役員が法的責任を問われることがあります。たとえば、株主代表訴訟によって損害賠償を請求されたり、取締役としての善管注意義務違反が指摘されたりするケースもあります。

また、M&Aの過程でインサイダー取引や情報漏洩があった場合には、刑事責任を問われる可能性も否定できません。さらに、売り手の株主も、表明保証違反などにより損害賠償の責任を問われることがあります。

M&Aを成功に導くための対策

M&Aの失敗を防ぐには、事前の準備と戦略が欠かせません。ここでは成功に向けた実践的なポイントを解説します。

M&Aの目的と戦略を明確にする

M&Aは企業成長や事業承継など、目的に応じた戦略設計が重要です。「とりあえず買う」「値段が安いから買う」という動機では、成功は望めません。

したがって、買収後に何を実現したいのか、その目的が自社のビジョンと一致しているかを明確にし、社内で共有することが欠かせません。目的が曖昧なままでは、買収後の統合も場当たり的になり、かえって混乱を招きます。

まずは自社の課題を洗い出し、M&Aがその解決策になり得るかを見極める視点が必要です。

適切な相手選定と情報収集

相手企業の選定は、M&Aの成否を分ける大きなポイントです。財務状況や事業内容だけでなく、企業文化や経営者の考え方など、ソフト面の相性も見極める必要があります。

また、情報収集は仲介会社に任せきりにせず、経営陣自らが関心を持って確認する姿勢が重要です。信頼できる情報を集めることで、交渉の判断材料が明確になるため、不要なリスクを避けることができます。

デューデリジェンスの徹底

M&Aのリスクを最小限に抑えるには、デューデリジェンスの実施が不可欠です。財務・法務・税務・人事などの分野にわたって、買収対象企業の実態を事前に把握することで、隠れた債務や契約リスク、労務トラブルなどを発見できます。

ただし、調査が不十分なまま契約を進めてしまうと、後に重大な問題が判明した場合、M&Aそのものが失敗に終わってしまいかねません。したがって、デューデリジェンスを実施する際には、専門家による調査体制を整え、客観的かつ正確な情報に基づいた判断を下すようにしなければなりません。

PMI(統合プロセス)の重視

M&Aを成功させるには、買収後の統合プロセスであるPMI(Post Merger Integration)をしっかり実施することが欠かせません。買収が成立した時点はあくまでスタートであり、その後の統合が不十分だと、期待されたシナジーが実現しないまま終わってしまう恐れがあります。

PMIの中でも特に重要なのが、企業文化や業務フローの違いを理解した上で、従業員との信頼関係を築くことです。組織の混乱を防ぐために、経営陣は現場に寄り添い、統合を丁寧に進めるようにしましょう。

まとめ

M&Aは、企業の成長や事業承継を実現する強力な手段である一方で、準備不足や判断ミスによって失敗に終わるリスクも伴います。特に目的の不明確さや統合後の対応の甘さは、失敗の大きな要因です。

M&Aを成功させるためには、戦略の明確化、適切な相手選び、綿密なデューデリジェンス、そしてPMIを重視した計画的な統合が欠かせません。失敗事例に学びつつ、リスクを正しく理解し、慎重に進めることが、後悔しないM&Aへの第一歩となるでしょう。

【調査概要】M&A(買収側)に関するアンケート

調査実施期間:2025年7月14日

調査対象者:20~59歳のM&A(買収)経験のある男女

調査方法:インターネット調査

調査協力:株式会社JCマーケティング

有効回答数:120件

【調査概要】M&A(売却側)に関するアンケート

調査実施期間:2025年7月14日

調査対象者:20~59歳のM&A(売却)経験のある男女

調査方法:インターネット調査

調査協力:株式会社JCマーケティング

有効回答数:120件