近年、経営戦略の一環としてM&Aを積極的に活用し、事業規模を急拡大させている企業が増えています。

また、後継者不在の解決手段としてM&Aを活用する中小企業も少なくありません。

そこで本記事では、M&Aの基本概念から流れ・手法・費用までを詳しく解説します。

これからM&Aを検討する企業経営者にとって役立つ情報を、できるだけわかりやすい形で提供します。

M&Aとは?基本概念と重要性

はじめに、M&Aの基本的な概念と、その重要性について解説します。

M&Aが初めての方でも理解しやすいように、基本的なところから説明します。

M&Aの定義と意味

M&Aとは、Mergers and Acquisitions(合併と買収)の略で、企業の合併(Merger)や買収(Acquisition)を指す用語のことです。

企業が規模を拡大したり、新しい市場に進出したりするための重要な手法として、世界中のさまざまな企業でこの手法が用いられています。

M&Aは単なる企業の合併にとどまらず、新規分野への算入や市場シェアの拡大、事業承継はもちろんのこと、海外市場への進出する足掛かりとしても積極的にM&Aが活用されています。

M&Aが求められる背景と市場動向

M&Aがとりわけ多くの中小企業で求められるようになった理由は、市場動向の激しさと後継者不在問題にあります。

顧客のニーズが多様化した現代社会では、市場動向が目まぐるしく変わるため、それに合わせて企業形態を最適化しなければなりません。

また、後継者が不在の場合、廃業が避けられないため、外部から後継者を招き入れる必要があります。

こうしたニーズを解決する手法として最も適しているものの1つが、M&Aです。

M&Aの基本用語と専門用語

M&Aを進めるためには、さまざまな専門知識が必要です。

実際には弁護士や公認会計士などに依頼するため、それほど詳しく知る必要はありません。

しかし、最低限の基本用語をある程度理解しておくことで、専門家とのやり取りをスムーズに進められます。

まずは、以下の基本用語を理解しておきましょう。

- シナジー効果

-

M&Aによる相乗効果(コスト削減、売上増加など)

- バリュエーション

-

買収対象企業の価値を評価すること

- デューデリジェンス

-

買収対象企業の財務状況やリスクを精査するプロセスのこと

- PMI

-

Post Merger Integrationの略で、M&A後の統合プロセスのこと

M&Aの目的とメリット・デメリット

続いて、M&Aの目的やメリット・デメリットについて整理しておきましょう。

M&Aの目的

M&Aの目的は取り組む会社ごとに異なりますが、主に以下の目的で行われるケースが多いです。

- 市場シェアの拡大

- 新しい技術や優秀な人材の獲得

- 新規事業への参入

- 海外進出

- シナジー効果の創出

自社のグループ内にはない新たな技術や人材が必要な場合、莫大な予算や時間をかけて研究を行ったり、人材を育てたりしなければなりません。

こうしたプロセスをショートカットし、一気に外部から調達するのがM&Aの目的です。

M&Aのメリット・デメリット

M&Aのメリットは、事業規模の拡大やノウハウの獲得が可能になる点です。

しかし、統合後の企業文化の違いによる摩擦や、高額な費用がデメリットとなる場合があります。

ここでは、主なメリットとデメリットをまとめました。

- 新規市場へのスムーズな参入

- 競争力の強化(シェア拡大、技術獲得)

- スケールメリットによるコスト削減

- ブランド価値の向上

- 既存のビジネスモデルの拡張

M&Aの流れ・手順

次は、M&Aの流れやその手順を、3つの段階に分けてわかりやすく整理していきます。

①M&Aの準備フェーズ

M&Aを行うためには相手企業を探さなければいけませんが、経営者が独力で行うことはまず不可能です。

そのため、ほとんどの場合は仲介会社などの専門業者と契約を結ぶところからM&Aはスタートします。

売り手の場合であれば、仲介会社に財務資料などを渡し、自社のアピールポイントなどをまとめた企業概要書の作成と、自社の企業価値評価の算定をしてもらいます。

これらを踏まえたうえで行われるのが、買い手候補の絞り込みです。

2段階で絞り込みを行い、興味を示した相手とは守秘義務契約を締結したうえで自社の情報を開示し、M&Aに向けた本格的な検討をしてもらいます。

M&Aの交渉フェーズ

次に行うのが、候補企業の経営者とのトップ面談です。

トップ面談は基本的に売り手企業で行われ、買収に向けた条件や、お互いの意思などを話し合います。

トップ面談を経て、買収先を1社に絞り込んだら、次に基本合意書を締結します。

ここでは、話し合いの中で決定したおおまかな条件やスケジュールを整理し、契約を取り交わします。

次いで、買い手企業は売り手企業に対し、デューデリジェンスを実施します。

デューデリジェンスとは、買収監査のことです。買い手企業から依頼を受けた弁護士や公認会計士、税理士などの専門家が売り手企業に派遣され、書類をチェックしたり担当者に直接インタビューをしたりします。

こうして検出された財務や法務などのリスクを基に、売却価格や条件などの修正に関する話し合いが行われます。

M&Aの最終契約フェーズ

話し合いがまとまったら、最終契約書の締結です。

売り手企業からは必要書類や通常、実印などが買い手に譲渡され、買い手企業からは売り手企業の株主に対しその対価が振り込まれます。

こうして、M&Aの手続きは完了です。

手続きが終わり次第、取引先や従業員に対して説明を行うとともに、両社の統合手続きに取り掛かります。

M&Aの手法・スキーム

M&Aの代表的な手法やスキームについて解説します。

どの手法が適しているか、状況に応じた選択基準も説明します。

M&Aの主要な手法

M&Aの代表的な手法としては、以下の4つが挙げられます。

これらの手法は、状況に合わせて最適なものが選択されています。

- 株式譲渡

-

売り手の株主が持つ株式を買い手企業に売却し、会社を丸ごと売却する手法です。

- 事業譲渡

-

特定の事業部門のみを切り取って売却し、会社自体は存続する方法です。

- 合併

-

2つ以上の会社が統合し、新しい法人を設立するか、どちらかが存続企業となる方法です。

主にグループ内の組織編成で用いられています。 - 分割

-

事業の一部門を新会社として独立させる方法です。

こちらも、主にグループ内の組織編成で用いられる手法です。

M&Aの戦略的スキーム

M&Aによって経営戦略を成功させるために、目的に応じて以下の戦略的スキームが選択されています。

- 水平統合

-

同じ業界の企業同士が統合し、市場シェアを拡大するスキームです。

- 垂直統合

-

サプライチェーンの上流または下流の企業を統合し、コスト削減や生産効率を向上させるスキームです。

- コングロマリット型統合

-

異業種の企業を統合し、新たな事業機会を創出するスキームです。

- カーブアウト(事業分割)

-

特定の事業を切り出し、別の企業や投資家に売却するスキームです。

- ジョイントベンチャー(合弁事業)

-

複数の企業が共同出資し、新会社を設立して協力関係を構築するスキームです。

このように、事業の拡大や撤退など、さまざまな目的を達成するために、最適なスキームが選択されています。

M&Aにおける企業価値評価(バリュエーション)

企業価値評価は、M&Aにおいて適正な取引価格を決定する重要なプロセスです。

ここでは、企業価値評価のアプローチ方法について解説します。

企業価値評価のアプローチ

企業価値を評価する方法には、さまざまな手法があります。

ここでは、代表的なものとして以下の4つの方法を紹介します。

- DCF法(ディスカウント・キャッシュフロー法)

-

企業が将来生み出す収益に着目し、その金額を現在価値に割引いて評価額を算出する方法です。

- 市場アプローチ

-

類似企業の市場価値を参考にして評価する方法です。

中小企業のM&Aでは市場価格が公表されていないため、あまり用いられることはありません。 - 時価純資産法

-

企業の保有資産の時価を基に評価額を算定する方法です。

- 年買法

-

時価純資産法で算定された金額に営業利益の3~5年分をのれん代として加算し、企業価値を算定する方法です。

このように、企業価値の算定方法にはさまざまなものがありますが、経営者の肌感覚に最も合っていることなどから、実務では年買法が最も使われています。

企業価値算定のポイント

企業価値を算定する際には、主に以下のポイントに注意しなくてはいけません。

- 業界や市場の成性

-

対象企業が属する市場の成長性が企業価値に大きく影響します。

- 収益性の分析

-

過去の財務データを基に、将来の収益性を予測することが重要です。

- リスク評価

-

財務リスクや市場リスクを適切に評価し、適正な価格設定を行います。

これらの点に注意したうえで企業価値評価を行えば、適正なM&A取引を実現できるでしょう。

M&Aにかかる費用と手数料

M&Aを進める際には、手数料や税務コストなどさまざまな費用が発生します。

これらの費用について理解し、適切な計画を立てることが大切です。

M&A仲介会社の手数料体系

M&Aを仲介する企業は、以下のようなさまざまな手数料体系を採用しています。

- 成功報酬型

-

M&Aが成立した際に、取引額の一定割合を支払う方式。

- 固定報酬型

-

M&Aの進行に関わらず、一定の金額を支払う方式。

- 段階的報酬型

-

M&Aプロセスの進行に応じて、段階的に報酬を支払う方式。

ほとんどの仲介会社は、M&Aの取引金額に応じて、段階的に料率が下がる成功報酬の計算方法(「レーマン方式」と言います)を採用しているため、M&Aの規模が大きくなるほど報酬率が下がるように設定されています。

ただし、多くの仲介会社では最低報酬額を設けているため、規模が小さくても高額な報酬を支払うことになる場合もあります。

M&Aに関わる税務と会計

M&Aの実施には、さまざまな税務や会計処理が関係します。主なポイントは、以下のとおりです。

- 法人税

-

事業の一部を売却したり、会社を分割したりした場合、その利益に課税されることがあります。

- 譲渡所得税

-

売り手企業の株主に対し、株式譲渡益の約20%が課税されます。

- のれん償却

-

買収時に買い手側に発生したのれん代は、無形資産として減価償却されます。

ただし、スキームによって損金算入される場合とされない場合があります。

M&Aにおける税務や会計処理を適切に行うことで、コストを最適化し、スムーズな統合を実現できます。

M&A成功のためのポイントと事例

次に、M&Aを成功に導くためのポイントと事例について解説します。

M&Aを成功させるためのチェックポイント

M&Aを成功に導くためには、以下のポイントを押さえることが重要です。

- 明確な戦略を持つ

-

M&Aの目的やゴールを明確にし、一貫した戦略を立てる。

- 適切なデューデリジェンスの実施

-

財務・法務・税務の各側面から企業を精査し、リスクを最小限に抑える。

- 統合計画(PMI)の策定

-

買収後の組織統合や業務フローの調整を事前に計画する。

- シナジー効果の最大化

-

事業シナジーを明確にし、コスト削減や売上拡大を目指す。

- 経営陣と従業員の適切な対応

-

M&A後の経営体制や従業員の意識を統一し、スムーズな移行を図る。

これらの点に注意しながらM&Aを進めれば、成功の確率を大幅に高められるでしょう。

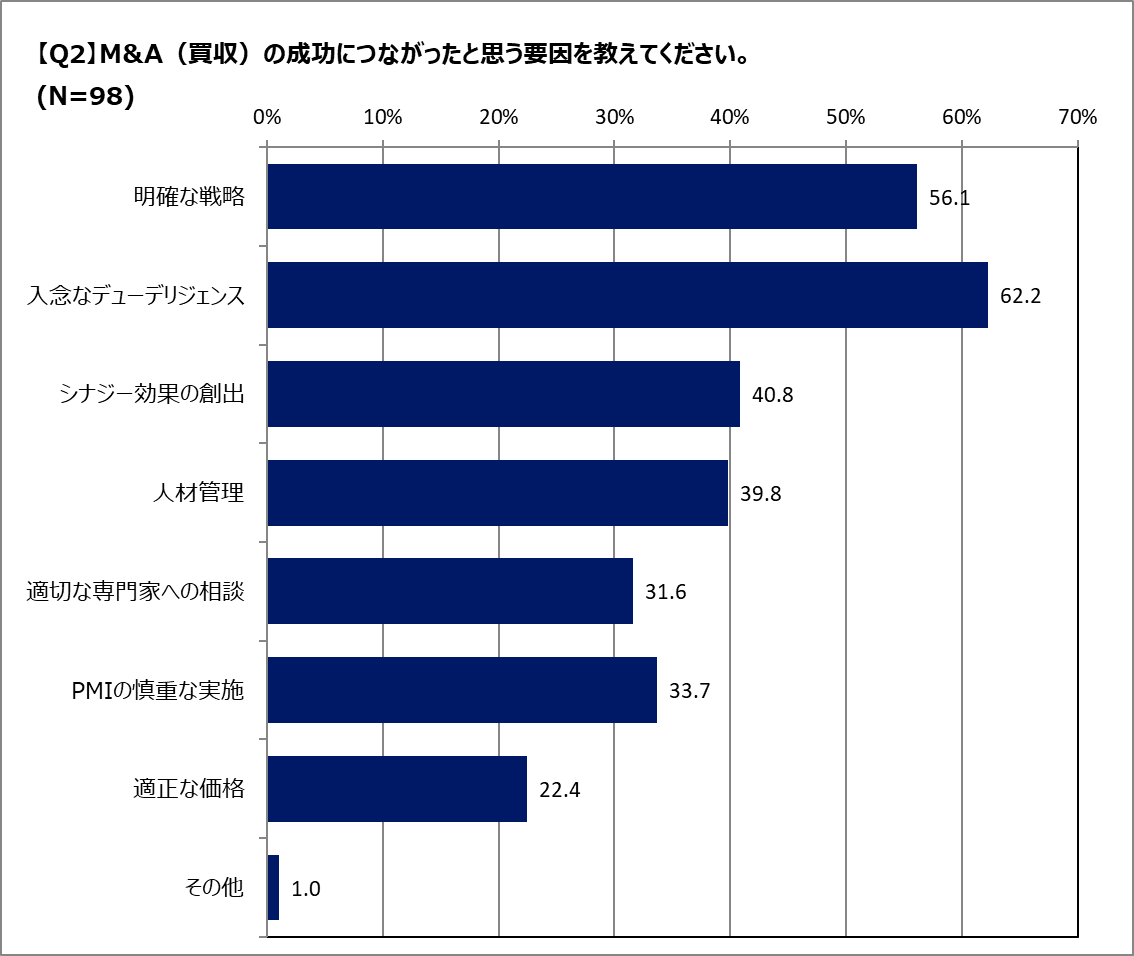

Q.M&A(買収)の成功の理由は?

A.「入念なデューデリジェンス」が最も多く挙げられ(62.2%)、事前の準備と戦略の明確化が成功のカギとなっています。

※本アンケートの調査概要はこちらから

実際に、M&A(買収側)に関わった経験があり、M&Aは成功したと考える98人に対して、成功の要因に関するアンケートを実施しました。最も多かったのは「入念なデューデリジェンス」(62.2%)でした。次いで「明確な戦略」(56.1%)や「シナジー効果の創出」(40.8%)、「人材管理」(39.8%)が挙げられています。これらの結果から、M&A成功には事前準備と戦略の明確化、そして実行後の人材や組織のマネジメントが重要であることが示唆されます。

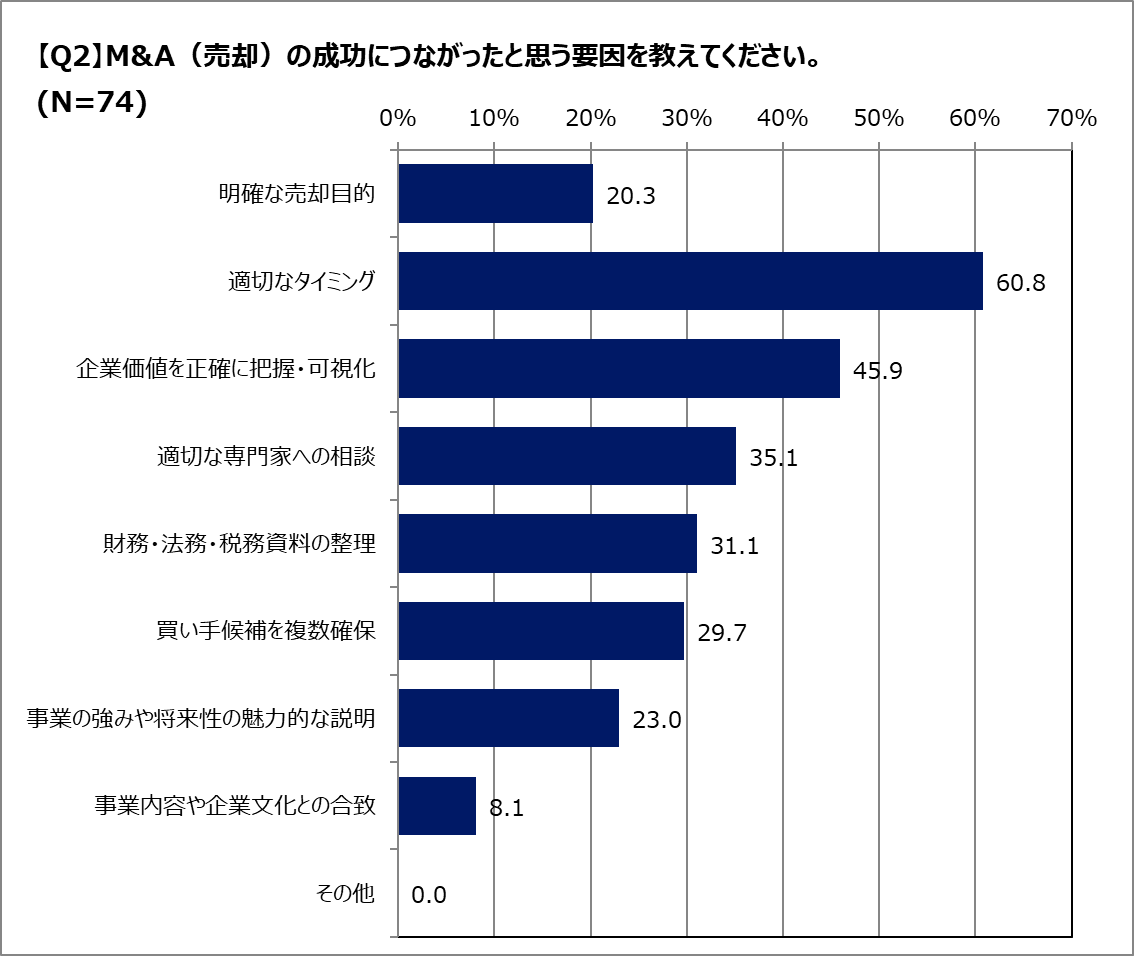

Q.M&A(売却)の成功の理由は?

A.「適切なタイミング」が最も多く挙げられ(60.8%)、売却成功には計画的な時期選定と事前準備が鍵であることが示されています。

※本アンケートの調査概要はこちらから

M&A(売却側)に関わった経験があり、M&Aは成功したと考える74人に対して、成功の要因に関するアンケートを実施しました。最も多かった回答は「適切なタイミング」で60.8%を占めました。次いで「企業価値を正確に把握・可視化」(45.9%)、「適切な専門家への相談」(35.1%)が続きました。その他にも「財務・法務・税務資料の整理」や「買い手候補の複数確保」など、事前準備や外部支援の重要性がうかがえます。

成功の裏には、綿密な戦略と準備があることが示唆されています。

M&A成功事例の紹介

以下に、2020年以降に行われたいくつかのM&A事例を紹介します。

- セブン&アイ・ホールディングスによるスピードウェイの買収(2021年)

-

セブン&アイ・ホールディングスは、2021年5月に米国のガソリンスタンドチェーン「スピードウェイ」を約2兆2,000億円で買収しました。

この買収により、北米での事業拡大と収益基盤の強化を実現しました。 - オープンハウスグループによるホウライの完全子会社化(2024年)

-

オープンハウスグループは、2024年12月に東京証券取引所スタンダード市場に上場している株式会社ホウライを完全子会社化しました。

これにより、事業領域の拡大とシナジー効果の創出を図っています。 - NECによるNECネッツエスアイの完全子会社化(2024年)

-

日本電気株式会社(NEC)は、2024年10月に連結子会社であるNECネッツエスアイを完全子会社化しました。

この買収により、NECはグループ内の事業シナジーを強化し、競争力の向上を目指しています。

このように、中小企業はもちろんのこと、大企業の多くも積極的にM&Aを行い、事業規模の拡大を続けています。

M&Aの最新トレンドと今後の展望

次に、近年のM&Aの動向や今後の展望について解説します。

M&A市場の最新動向

2024年は、世界的な経済環境の変化や政策の影響を受け、M&A市場は活発な動きを見せました。

特に日本企業では、事業承継や業界再編を目的としたM&Aが増加しています。

具体的には、主に以下の要因がM&A市場の活性化を推し進めています。

- 経営者の高齢化と後継者不足

-

中小企業庁の報告によると、2025年までに中小企業や小規模事業者の経営者の約64%が70歳を超える見込みであり、後継者不在の問題が深刻化しています。

- デジタル化への対応

-

技術革新が進む中、デジタル分野での競争力強化を目的としたM&Aが増加しています。

- グローバル展開

-

海外市場への進出や国際的な競争力強化を目指す企業が、クロスボーダーM&Aを積極的に行っています。

未来のM&A戦略と課題

今後のM&A市場において、企業は以下の戦略や課題に注目する必要があります。

- 事業開発とイノベーションの推進

-

新規事業の開発や技術革新を目的としたM&Aが増加すると予想されます。

- グローバルなマネジメント人材の育成

-

海外企業とのM&Aや事業再編を進める中で、シナジーを具体化し、その計画を実行に移す段階になると、必要なマネジメント人材が不足しているという現実に直面します。

- PMIの強化

-

M&A後の統合プロセスを円滑に進めるための計画と実行が求められます。

- 規制環境の変化への対応

-

各国の法規制や政策の変化に柔軟に対応することが重要です。

これらのポイントを踏まえ、企業は戦略的なM&Aを通じて持続的な成長を目指すことが求められます。

M&Aに関するよくある質問(FAQ)

最後に、M&Aに関して多くの経営者が疑問に思われる点をまとめます。

M&Aはどのくらいの期間がかかる?

M&Aの完了までには、通常6か月から1年程度の時間がかかります。

小規模な案件であれば3〜6か月で進むこともありますが、大規模なM&Aや海外企業との取引では1年以上を要するケースも少なくありません。

また、デューデリジェンスや契約交渉の段階にかなりの時間を要するため、余裕を持ったスケジュールで進めるようにしましょう。

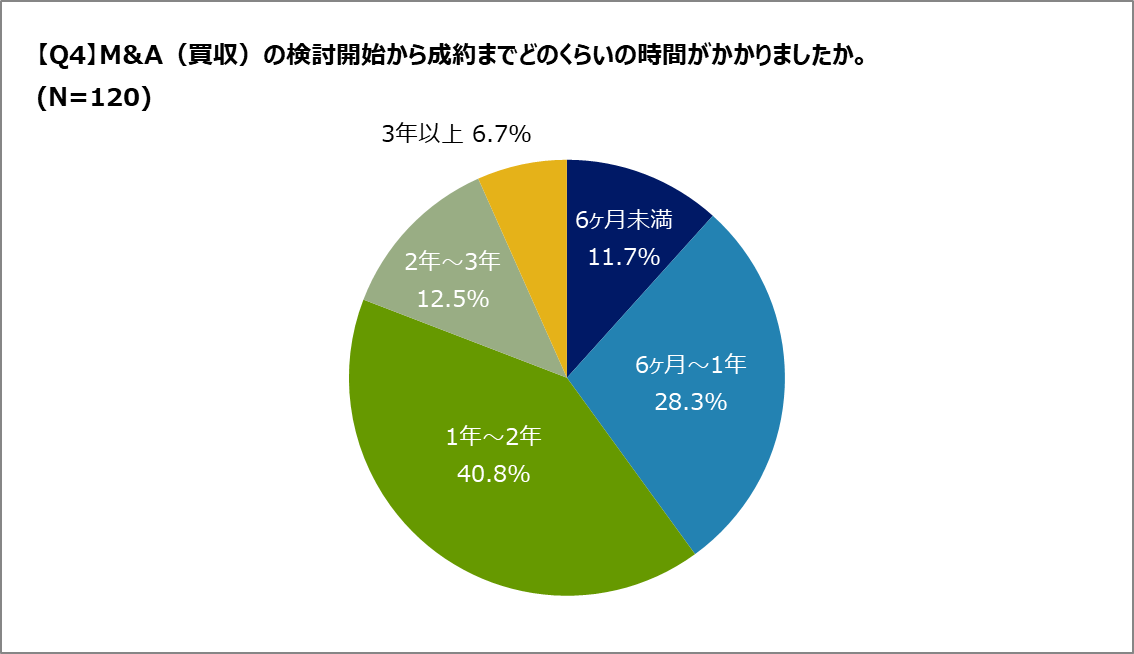

Q.M&A(買収)はどのくらいの時間がかかる?

A.「1年〜2年」が最も多く(40.8%)、M&Aは中長期にわたる取り組みであることがうかがえます。

※本アンケートの調査概要はこちらから

M&A(買収)の経験がある120人に対して、買収にかかった時間についてアンケートを実施したところ、最も多かったのは「1年〜2年」で40.8%を占めました。次いで「6か月〜1年」が28.3%、「2年〜3年」が12.5%と続きます。一方で「6か月未満」は11.7%、「3年以上」は6.7%にとどまりました。多くの案件で1年以上の時間を要しており、M&Aは中長期的なプロセスであることがうかがえます。

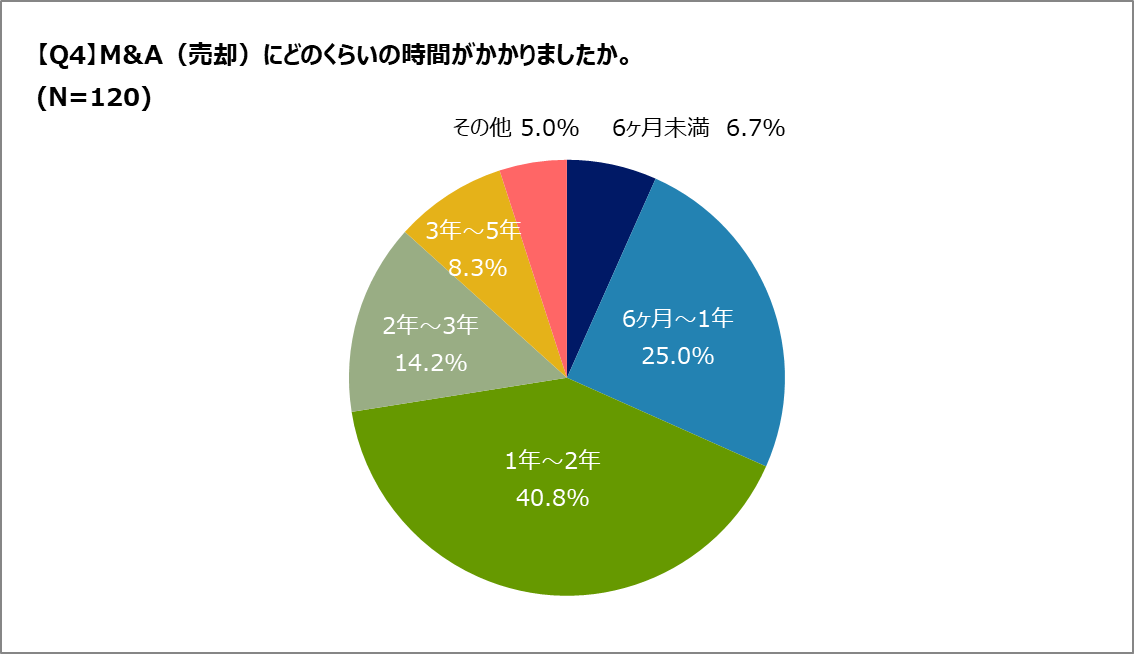

Q.M&A(売却)にどのくらいの時間がかかる?

A.「1年~2年」が最多(40.8%)で、売却には比較的長い期間を要する傾向があります。

※本アンケートの調査概要はこちらから

M&A(売却)の経験がある120人に対して、M&Aの売却にかかった時間についてアンケートを実施したところ、売却側では、「1年~2年」と回答した人が最も多く40.8%を占めました。次いで「6ヶ月~1年」(25.0%)、「2年~3年」(14.2%)と続き、比較的長期にわたるケースが多いことがわかります。「6ヶ月未満」で完了したケースはわずか6.7%にとどまり、売却には一定の準備期間が必要であることが示唆されます。

M&Aの初期相談で準備すべき資料は?

M&Aを検討する際には、事前に企業の基本情報や財務データを準備しておくとスムーズに進みます。

具体的には、企業概要や財務諸表、主要な契約書類・株主構成表・従業員リストなどが必要です。

特に財務諸表は、過去3〜5年分のデータを用意することで、企業の成長性や収益性を適切に評価できるため、最も重要な資料といえるでしょう。

譲渡企業の経営者はM&A後どうなる?

M&A後の経営者の立場は契約内容によって異なりますが、大きく3つのパターンがあります。

一定期間、経営に関与しながら新体制へ移行するケースと、買収後すぐに経営から退くケース、そしてアドバイザーや相談役として企業に関与し続けるケースです。

いずれの選択肢を取るにしても、買収企業との事前合意が重要です。

M&Aの交渉を有利に進めるコツは?

M&Aを成功させるためには、交渉を戦略的に進めることが不可欠です。

まず、自社の企業価値を適切に把握し、正確なバリュエーション(企業価値評価)を行うことが重要です。

さらに、譲渡条件の優先順位を明確にして、価格交渉だけでなく、従業員の処遇や経営体制の引き継ぎなど、譲れないポイントを整理しておくことが求められます。

これら以外にも、M&Aアドバイザーや弁護士と連携することで、スムーズに交渉を進められるため、最終的な合意へとつなげやすくなります。

赤字や債務超過でもM&Aは可能か?

赤字や債務超過の企業であっても、M&Aを実施することは可能ですが、買収側がその企業に成長の可能性を見出せることが鍵となります。

特に、将来性のある市場で事業を展開している企業であれば、赤字であっても買収対象になるでしょう。

また、負債の規模が大きすぎる場合、買収側のリスクが高まるため、交渉が難しくなることもあります。

そのため、赤字や債務超過のケースでは、スポンサー型M&Aや事業譲渡といった手法が選択されることが多いです。

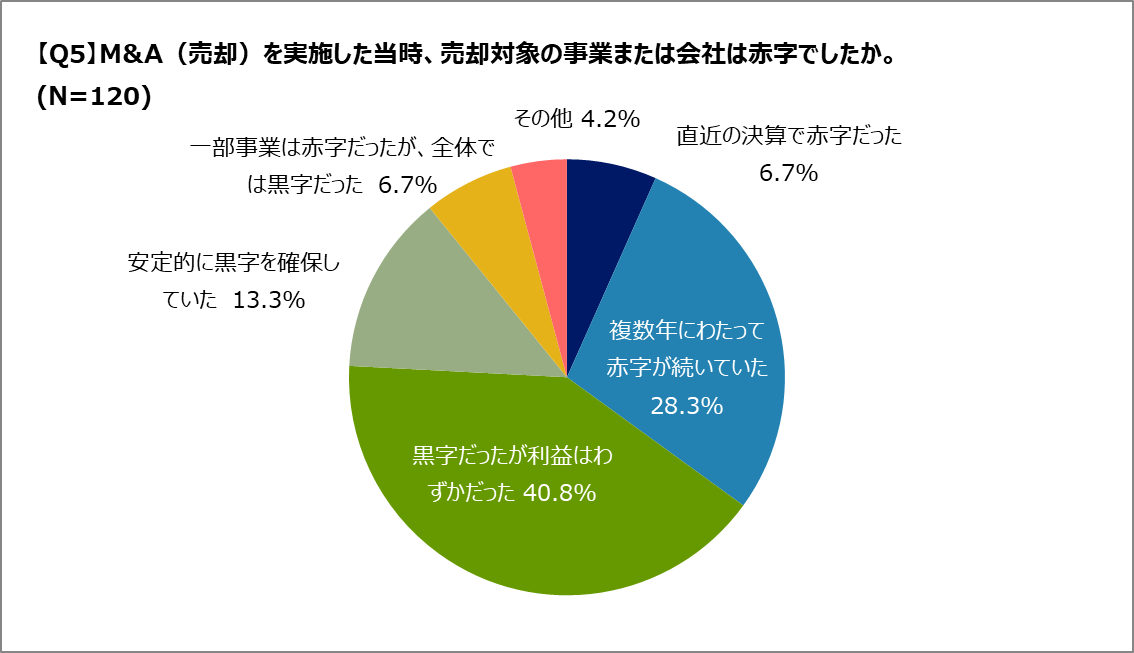

Q.赤字の会社は売却できる?

A.過半数以上の企業が、黒字ながらも利益が少ない状態、または赤字傾向でM&Aを実施しています。

※本アンケートの調査概要はこちらから

M&A(売却)の経験がある120人に対して、当時の事業状況についてアンケートを実施したところ、「黒字だったが利益はわずかだった」が最多で40.8%を占めました。次いで「複数年にわたって赤字が続いていた」(28.3%)、「安定的に黒字を確保していた」(13.3%)という結果になっています。約4割が赤字に関連する状態でM&Aを実施しており、経営状況が厳しい中での判断も多いことがうかがえます。一方で、黒字状態でも早期の出口戦略として売却を選ぶ例も存在しています。

従業員への告知はいつ行うべきか?

M&Aの発表タイミングは、慎重に判断しなければなりません。

一般的には、最終契約の締結後、統合計画(PMI)がある程度明確になった段階で告知することが望ましいとされています。

なぜなら、早すぎる段階で公表すると、従業員に不安を与え、士気の低下や退職リスクが高まる可能性があるからです。

一方で、発表が遅れすぎてしまうと、突然の告知によって混乱を招き、不信感を生むこともあります。

したがって、買収側と慎重に調整しながら、従業員が安心できるような説明を準備することが大切です。

まとめ

M&Aは、企業の成長や事業承継の有効な手段であり、適切に進めることで大きなメリットを生み出します。

本記事では、M&Aの基本概念や流れ、成功のポイントについて解説しました。

近年、後継者不足やデジタル化の影響でM&Aの重要性が高まっています。

成功のためには、企業価値の適正評価や戦略的な交渉、統合後の計画(PMI)が不可欠です。

適切な準備と進め方を理解し、M&Aを自社の成長戦略として活用していきましょう。

【調査概要】M&A(買収側)に関するアンケート

調査実施期間:2025年7月14日

調査対象者:20~59歳のM&A(買収)経験のある男女

調査方法:インターネット調査

調査協力:株式会社JCマーケティング

有効回答数:120件

【調査概要】M&A(売却側)に関するアンケート

調査実施期間:2025年7月14日

調査対象者:20~59歳のM&A(売却)経験のある男女

調査方法:インターネット調査

調査協力:株式会社JCマーケティング

有効回答数:120件