M&Aは企業の成長や事業承継の手段として有効ですが、進め方を誤ると大きな損失を招きかねません。そこで本記事では、M&Aを初めて検討する企業に向けて、全体の流れと成功のポイントを解説します。

M&Aの全体像を理解する

はじめに、M&Aの全体像と、中小企業ならではの特徴について解説します。

M&Aの基本的な流れとその重要性

M&Aは「準備→マッチング→契約→統合」という4段階の流れに沿って進めるのが基本です。全体像を知らないまま進行すると、どの段階で何をすべきか分からず、判断ミスを招くリスクが高くなります。

特に中小企業では、経営者が全責任を持って進めるケースが多いため、流れを理解しておくことが不可欠です。成功のためには、最初に全体のプロセスを視野に入れたうえで戦略的に行動しなければなりません。

中小企業におけるM&Aの特徴

中小企業のM&Aは、意思決定が早い反面、属人的・感情的な要素が絡みやすいのが特徴です。売却側の経営者が創業者である場合、譲渡価格よりも理念や従業員の処遇を重視する傾向があります。

そのため、譲受側には丁寧な説明と信頼関係の構築が求められます。さらに、業務の属人化や内部資料の整備不足といった課題も多いため、買収後の引継ぎや運営に支障をきたしてしまうことも珍しくありません。

こうした点を踏まえ、仲介会社や専門家の支援を活用しながら、早目の準備を進めて行くと良いでしょう。

事前準備と戦略の策定

M&Aに臨む前には、目的を明確にし、信頼できる専門家との体制を整えることが欠かせません。ここでは、準備段階で注意すべきポイントについて解説します。

M&Aの目的と戦略の明確化

M&Aを成功させるには、まず「なぜM&Aを行うのか」を明確にすることが重要です。目的が曖昧なままだと、相手企業の選定や交渉の判断軸が定まらず、交渉の途中で迷いが生じやすくなります。

たとえば、後継者不足を補うのが目的なのか、新規市場への進出なのかによって、対象企業の条件も大きく変わります。また、「3年で売上10%増加」などの数値目標を設定しておけば、M&A後の効果測定もしやすくなるでしょう。

こうした目的やゴールは社内で共有し、全体の合意を得ておくことが重要です。軸が明確であれば、関係者との連携もスムーズになりますし、後のPMI計画にも一貫性が生まれます。

このように、M&Aの準備段階で、戦略的な方向性をしっかり定めることが不可欠です。

信頼できる専門家の選定と契約

M&Aには、法務・税務・財務などの専門知識が不可欠です。中小企業では、自力で全工程をこなすのは難しいため、専門家などの支援機関のサポートが実質的な前提となることも少なくありません。

たとえば、仲介会社は買い手探しから条件交渉、契約書の作成まで一貫して対応してくれます。弁護士や会計士とも連携すれば、契約のリスクや価格算定の妥当性も十分に検証できます。

また、情報漏洩を防ぐためにも、初期の段階で秘密保持契約(NDA)を締結しておくことが必須です。

どの専門家と組むかによってM&A全体の流れも大きく変わります。したがって、信頼性と実績を見極めながら、自社に合ったパートナーを選定しなければなりません。

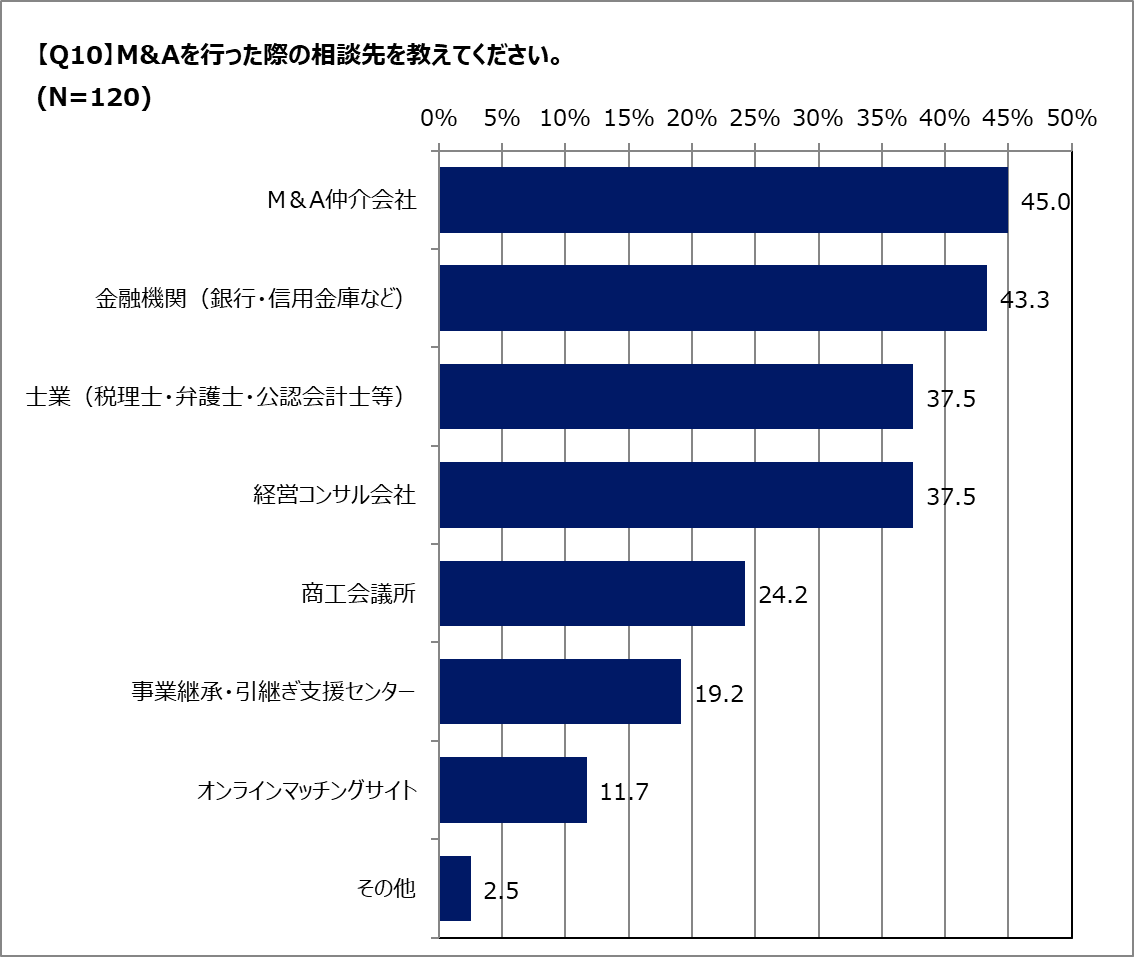

Q.M&A(買収)は誰に相談すれば良い?

A.M&A(買収)では「M&A仲介会社」や「金融機関」など、実績のある専門機関への相談が主流であり、信頼性と専門性を重視した支援体制が選ばれていることがわかります。

※本アンケートの調査概要はこちらから

実際に、M&A(買収)を行う際に相談した相手について、アンケート調査を行いました。買収経験のある人で最も多かったのは「M&A仲介会社」(45.0%)でした。次いで「金融機関(銀行・信用金庫など)」(43.3%)、「士業(税理士・弁護士・公認会計士等)」(37.5%)、「経営コンサル会社」(37.5%)が続いています。一方で、「オンラインマッチングサイト」は11.7%にとどまりました。M&Aでは、実績ある専門機関への相談が主流であることがわかります。

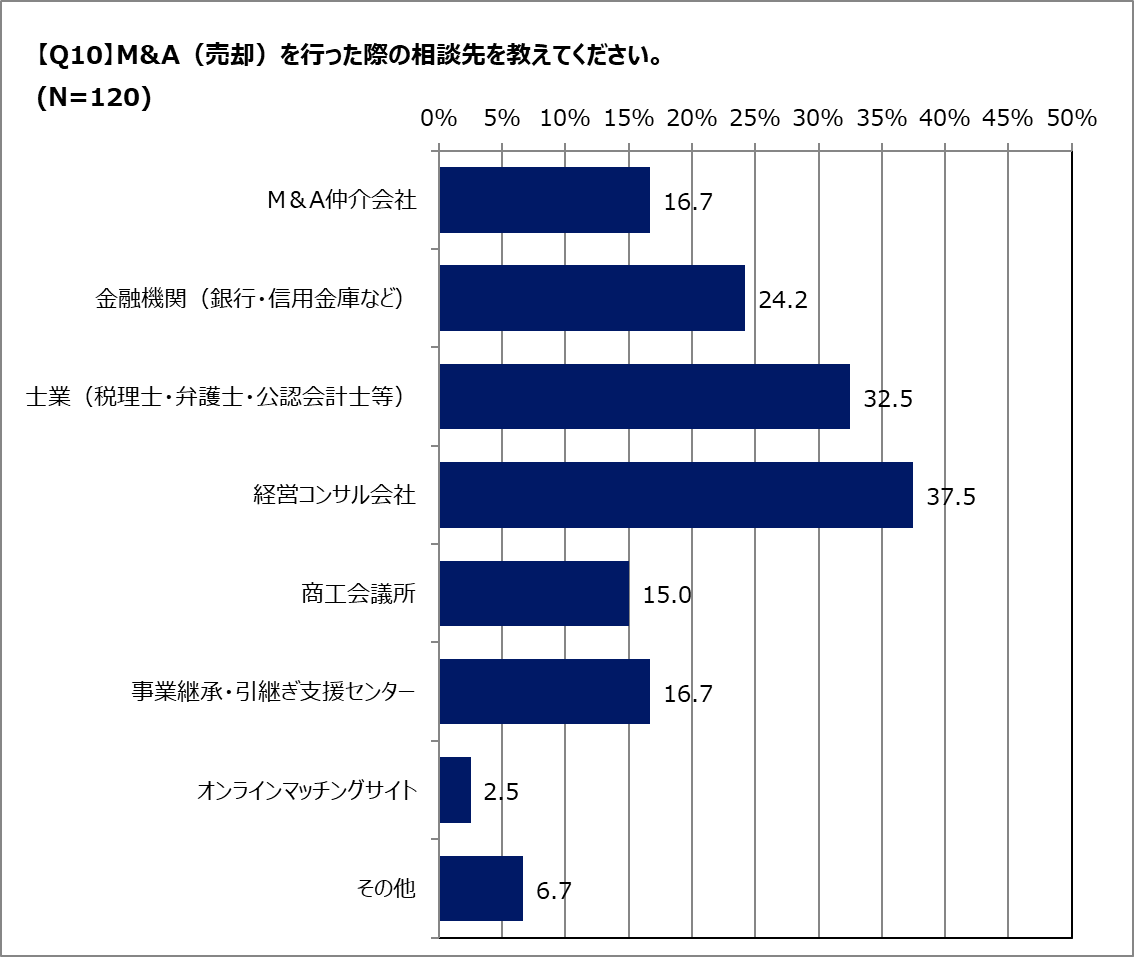

Q.M&A(売却)は誰に相談すれば良い?

A.M&A(売却)では「経営コンサル会社」や「士業」への相談が多く、状況に応じて複数の専門家を組み合わせて活用する傾向が見られます。

※本アンケートの調査概要はこちらから

M&A(売却)を行う際に相談した相手について尋ねたところ、以下の結果となりました。「経営コンサル会社」との回答が最も多く、全体の37.5%を占めました。次いで「士業(税理士・弁護士・公認会計士等)」が32.5%、「金融機関(銀行・信用金庫など)」が24.2%と続きます。一方で「M&A仲介会社」や「事業継承・引継ぎ支援センター」への相談も一定数あり、売却に際しては複数の専門家の支援を受けているケースが多いことがわかります。

相手探しと基本合意までのプロセス

次に、相手企業とのマッチングから基本合意までの流れにについて、じっくりと解説します。

候補企業の選定とノンネーム資料

M&Aにおける相手企業の選定は、交渉の出発点であり、成否を左右する最も重要なフェーズです。特に中小企業同士のM&Aでは、非公開情報を慎重に扱う必要があるため、まずは「ノンネーム資料」と呼ばれる匿名の概要資料が活用されます。

この資料には、企業名を伏せた上で、業種、規模、強みなどの基本情報がまとめられ、譲受側が関心を持った場合にのみ、秘密保持契約(NDA)を経て詳細な企業概要書が開示される流れとなります。ここでの印象が悪いと、次の交渉ステップに進めないこともあるため、記載内容の正確性と訴求力は非常に重要です。

こうした資料は、仲介会社やアドバイザーからの助言を受けながら、事業の魅力を簡潔かつ的確に伝えなければなりません。決して都合の良い部分だけを書かず、誠実な態度で資料を作成すれば、その後の信頼関係の構築がしやすくなります。

トップ面談と意向表明書の提出

候補先に関心を示した譲受企業との間で秘密保持契約が締結された後、いよいよ経営者同士の「トップ面談」が行われます。これは単なる情報交換の場ではなく、相性や経営理念の一致を確かめる極めて重要なステップです。

たとえば、財務的な条件が良好でも、相手の企業文化や経営方針が合わなければ、成約には至りません。トップ同士が互いの想いや将来ビジョンを共有し、共感を得られるかどうかが、次の段階への分岐点になります。

面談後に譲受企業から「意向表明書(LOI)」が提出され、その中から1社に絞り込みます。なお、LOIには譲渡価格の目安や譲受意図などが記載されており、今後の交渉の前提を固める重要な役割を果たします。

基本合意契約の締結

意向表明書が受け入れられ、両社の方針に大きな隔たりがなければ、「基本合意契約」の締結に進みます。これは正式な売買契約ではありませんが、今後の交渉の枠組みを定める重要な文書です。

この契約には、想定される譲渡価格の範囲、使用するM&Aスキーム(株式譲渡・事業譲渡など)、独占交渉条項、デューデリジェンスの期間などが記載されます。これにより、譲渡企業は他の候補先と交渉することが制限され、交渉が一社に絞られることになります。

また、M&Aにおける交渉やデューデリジェンスの費用、時間の無駄などを防ぐという観点からも、基本合意の明文化は重要です。双方の認識をすり合わせる段階として、慎重かつ丁寧に対応していくことが求められるでしょう。

デューデリジェンスと最終契約の締結

交渉が進んだ後には、買収監査と契約という重要な段階が待っています。ここでは、デューデリジェンスと最終契約について解説します。

デューデリジェンス(DD)の目的と内容

デューデリジェンス(DD)は、譲受企業が譲渡企業の実態を詳細に調査するプロセスです。この工程は、M&A後のリスクを未然に把握し、適切な対策を講じるために不可欠です。調査の対象は、財務・税務・法務・人事など多岐にわたります。

DDの実施には専門的な知見が必要となるため、通常は弁護士や会計士などの外部専門家に依頼します。調査に要する期間は1~2週間程度が一般的です。

なお、譲渡企業側は、都合の悪いことも隠さず、正確かつ信頼性のある資料を迅速に提供し、DDに協力的に望まなければなりません。

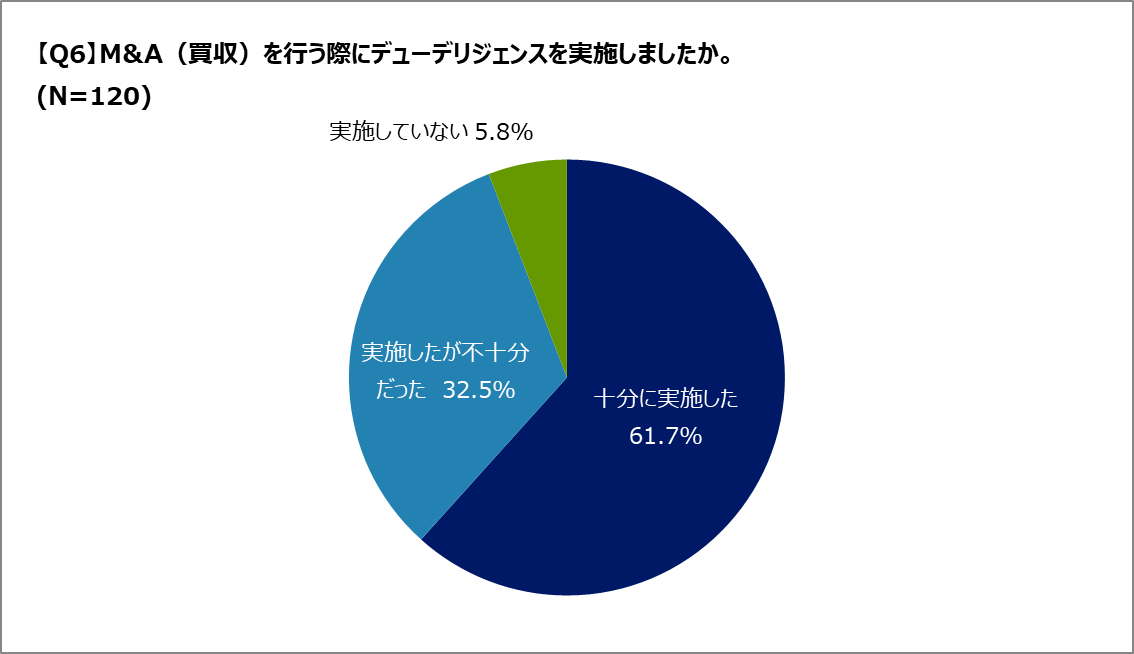

Q.デューデリジェンスは必要?

A.過半数以上の企業がデューデリジェンスを実施しており、デューデリジェンスを重視している企業が多いことが分かります。

※本アンケートの調査概要はこちらから

M&A(買収)を行った経験がある人に、デューデリジェンスの実施状況についてアンケートを実施したところ、「十分に実施した」と回答したのは61.7%でした。一方で「実施したが不十分だった」は32.5%、「実施していない」は5.8%にとどまりました。大半の企業がデューデリジェンスを重視している一方、実施の質には課題が残っていることがうかがえます。

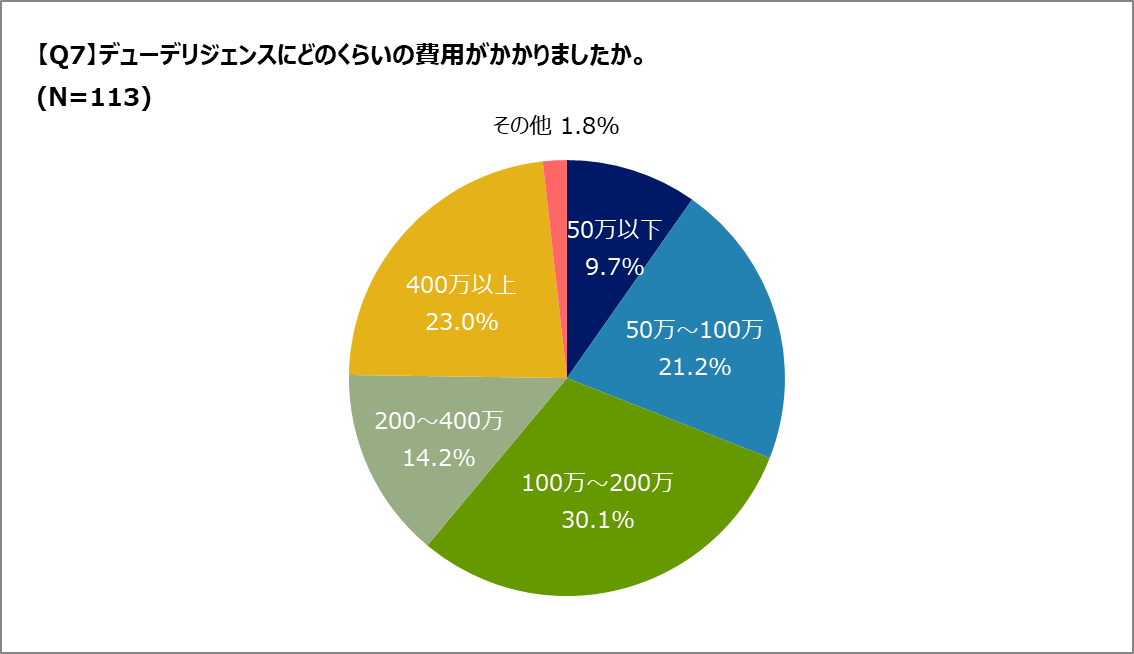

Q.デューデリジェンスの相場はどのくらい?

A.デューデリジェンスの費用は「100万円以上」が多数を占めており、一定の精度と網羅性を確保するには、数百万円規模の投資が一般的であることがうかがえます。

※本アンケートの調査概要はこちらから

また、デューデリジェンスにかかった費用についてもアンケートを行いました。デューデリジェンスを「十分に実施した」「実施したが不十分だった」と回答した113人に、かかった費用を尋ねたところ、最も多かったのは「100万~200万円」(30.1%)でした。

次いで「400万円以上」(23.0%)、「50万~100万円」(21.2%)が続きます。「50万円以下」は9.7%にとどまりました。多くのケースで100万円以上の費用が発生しており、デューデリジェンスには相応の投資が必要であることがわかります。

DD結果に基づく最終条件調整

デューデリジェンスを通じて判明したリスクや懸念事項は、そのまま最終条件に反映されます。この調整作業は、M&A取引の透明性を確保し、成約後のトラブルを防ぐための重要なステップです。

たとえば、税務上のリスクや潜在債務が見つかった場合、譲渡価格の引き下げや補償条項の追加によって対応するのが一般的です。また、知的財産に関する不備や契約上の問題が発見された場合には、クロージングの条件として是正措置を求めることもあります。

このような調整を行うことで、買い手は安心して契約に進める一方、売り手も説明責任を果たすことで信頼関係を維持できます。重要なのは、感情的にならず、リスクと対価のバランスを冷静に見極めることです。

ここでは、専門家のアドバイスを受けながら、両者にとって納得できる条件に整えることが求められます。

最終契約の締結とクロージング

最終契約書は、M&Aにおける最終的な法的合意を文書化したものです。ここには譲渡価格、支払い方法、表明保証、競業避止義務、クロージング日などが明記され、双方が署名することで正式な効力が発生します。

契約締結後のクロージングでは、株式の譲渡、資金の決済、役員変更、登記の更新などが行われます。これらの手続きが完了すれば、名実ともに企業の支配権の移転は完了です。ただし、

経営者の交代や業務フローの変更に伴って現場が混乱するリスクがあります。

そのため、クロージングの直後からPMIを見据えた準備をしておかなければなりません。最終契約の署名は終着点ではなく、次のフェーズへの入り口と考えるべきでしょう。

クロージング後の対応(PMI)

成約後の統合作業(PMI)は、M&Aの成功を左右する核心です。ここでは統合と関係者対応のポイントを具体的に紹介します。

PMI(経営統合)の意義と進め方

PMI(Post Merger Integration)は、M&A後の両社を実質的に統合し、シナジーを最大化するためのプロセスです。多くのM&Aが失敗に終わる理由の一つが、このPMIの準備不足にあります。PMIは、それほど重要な段階だと言っても過言ではないでしょう。

PMIでは、人事制度の調整、業務フローの再構築、ITシステムの統合など、幅広い施策が必要です。特に従業員の意識統一が遅れると、社内に不信感が広がり、離職や業務停滞につながる恐れがあります。

したがって、単なる事務的な統合作業ではなく、企業文化の融合や従業員の心理的なケアも視野に入れたうえで、丁寧に進めて行かなければなりません。

また、PMIを成功させるには、事前にロードマップを作成し、誰が何をいつまでに行うのかを明確にすることが効果的です。M&Aの「ゴール」が契約ではなく、統合後の成果にあることを意識して、経営陣がリーダーシップを発揮することが成功の鍵となります。

ステークホルダー対応と情報開示のポイント

M&A成約後は、従業員、取引先、顧客など、さまざまなステークホルダーへの情報開示が必要です。このタイミングと内容を誤ると、信頼を失い、業務に支障を来すリスクが高まります。

たとえば、従業員に突然の買収を一方的に通知すれば、不安や動揺が生じ、モチベーションの低下や離職を招く恐れがあります。そうした事態を避けるには、事前に開示の計画を立て、説明のタイミングや方法、質問への対応方針などを明確にしておくことが大切です。

また、外部の取引先に対しては、継続的な関係性を損なわないよう配慮しなければなりません。新体制の強みや今後の方針を分かりやすく伝え、信頼維持に努める姿勢が重要です。

M&Aを成功に導くためのポイント

最後に、M&A全体を成功に導くために必要なポイントについて解説します。

戦略的な目的設定と計画立案

M&Aを成功させるためには、最初に戦略的な目的を明確にし、そこから逆算して具体的な計画を立てることが重要です。目的が不明確であれば、相手選定や契約条件の優先順位も曖昧になり、交渉全体がぶれてしまうリスクが高まります。

たとえば、目的が「新規事業参入」であるにもかかわらず、コスト削減を重視した相手選びをしてしまえば、期待する成果は得られません。目標には売上成長率、シェア拡大率、人材獲得数など、測定可能な指標を設定すると実行の指針になります。

さらに、M&A後に達成したい状態を数値ベースで定義しておくことで、関係者全体の認識を揃えることができます。M&Aを単なる買収活動ではなく、経営戦略の一環と捉え、事前に練られた計画に基づいて進めることが、成果につながる道筋となるのです。

専門家との連携とプロジェクト管理

M&Aは高度で複雑なプロジェクトであるため、とりわけ中小企業が、自社だけで全てを完結させるのは不可能と言っても過言ではないでしょう。そのため、初期段階から専門家との連携体制を築くことが、成功の確率を大きく左右します。

また、M&Aは長期間にわたるため、タスクの進行管理や情報共有が疎かになると、予定の遅延や意思決定のズレが発生します。そこで、進捗状況を見える化し、誰が何をいつまでに行うかを共有するプロジェクト管理が重要です。

信頼できる専門家と適切な分担体制を構築し、全体の指揮を執る役割を経営陣自身が担うことで、プロジェクトの精度とスピードが向上するでしょう。

PMIを見据えたビジョンと組織整備

M&Aの成否は、PMI次第です。契約後の統合(PMI)こそがM&Aの本質的な成果を左右するフェーズであるため、この段階を見据えて準備しておくことが非常に重要です。

PMIでは、業務プロセスの統一、人事制度の整備、文化の融合といった要素が次々に発生します。もし統合方針が不明確であれば、従業員の混乱や顧客対応の品質低下につながりかねません。

そのため、事前に「どのような組織像を目指すか」というビジョンを明確に描いておき、それに沿った施策を段階的に実行していくことが大切です。

まとめ

M&Aは契約だけで完了するものではなく、準備、交渉、統合までを一貫して戦略的に進めることが不可欠です。各段階での的確な判断や、専門家との連携により、リスクを抑えながら確実に成果を引き出すことが可能となります。

そのためには、PMIを見据えた準備を怠らず、成長の起点としてM&Aを活用しましょう。

【調査概要】M&A(買収側)に関するアンケート

調査実施期間:2025年7月14日

調査対象者:20~59歳のM&A(買収)経験のある男女

調査方法:インターネット調査

調査協力:株式会社JCマーケティング

有効回答数:120件

【調査概要】M&A(売却側)に関するアンケート

調査実施期間:2025年7月14日

調査対象者:20~59歳のM&A(売却)経験のある男女

調査方法:インターネット調査

調査協力:株式会社JCマーケティング

有効回答数:120件